Krypto-Volatilität ist nervenaufreibend und möglicherweise noch nicht vorbei. Die Turbulenzen könnten Krypto-Investoren und kryptobezogene Unternehmen weniger enthusiastisch machen als damals, als die Preise jemals zu steigen schienen. Wenn der Markt von einer Klippe fällt, werden Sie große Verluste bei Ihren Steuern geltend machen, richtig? Nicht unbedingt. Während Ihre US-Dollars in der digitalen Welt schwanken, lohnt es sich zu fragen, ob es eine Limonade gibt, die Sie verdienen können, indem Sie Verluste bei Ihren Steuern geltend machen.

Fragen Sie zunächst, was aus steuerlicher Sicht passiert ist. Wenn Sie gehandelt und große steuerpflichtige Gewinne ausgelöst haben, aber dann die Untergrenze fällt, überlegen Sie zunächst, ob Sie Ihre Steuern für die Gewinne zahlen können, die Sie bereits in diesem Jahr erzielt haben. Steuern sind jährlich und basieren im Allgemeinen auf einem Kalenderjahr, es sei denn, Sie haben ordnungsgemäß etwas anderes gewählt. Beginnen Sie mit der Aussage, dass jedes Mal, wenn Sie eine Kryptowährung verkaufen oder gegen Bargeld, eine andere Kryptowährung oder gegen Waren oder Dienstleistungen tauschen, die Transaktion als steuerpflichtiges Ereignis gilt.

Das ist ein Ergebnis des Schusses des US Internal Revenue Service, der „auf der ganzen Welt“ gehört wurde Hinweis 2014-21 als der IRS bekannt gab, dass Krypto für Steuerzwecke Eigentum ist. Keine Währung, keine Wertpapiere, sondern Eigentum, daher bedeutet die IRS fast jede Transaktion, dass Sie Gewinne oder Verluste melden müssen.

Verwandt: Wissenswertes (und Befürchtungen) über die neue IRS-Krypto-Steuerberichterstattung

Vor 2018 behaupteten viele Krypto-Investoren, dass Krypto-zu-Krypto-Börsen steuerfrei seien. Dieses Argument stützte sich jedoch auf Abschnitt 1031 der Abgabenordnung. Es war ein gutes Argument, abhängig von den Fakten und der Berichterstattung. Aber dieses Argument verschwand ab 2018. Abschnitt 1031 der Abgabenordnung besagt nun, dass es nur für den Tausch von Immobilien gilt.

Der IRS prüft einige Krypto-Steuerzahler vor 2018 und scheint das 1031-Argument bisher nicht zu mögen, auch nicht vor 2018. Der IRS hat sogar einen Leitfaden veröffentlicht, der besagt, dass steuerfreie Krypto-Börsen nicht funktionieren. Wir brauchen möglicherweise ein Gerichtsverfahren, um es zu lösen, wenn der IRS es so weit treibt. Schließlich gilt es nur für 2017 und frühere Jahre, ist also von abnehmender Bedeutung.

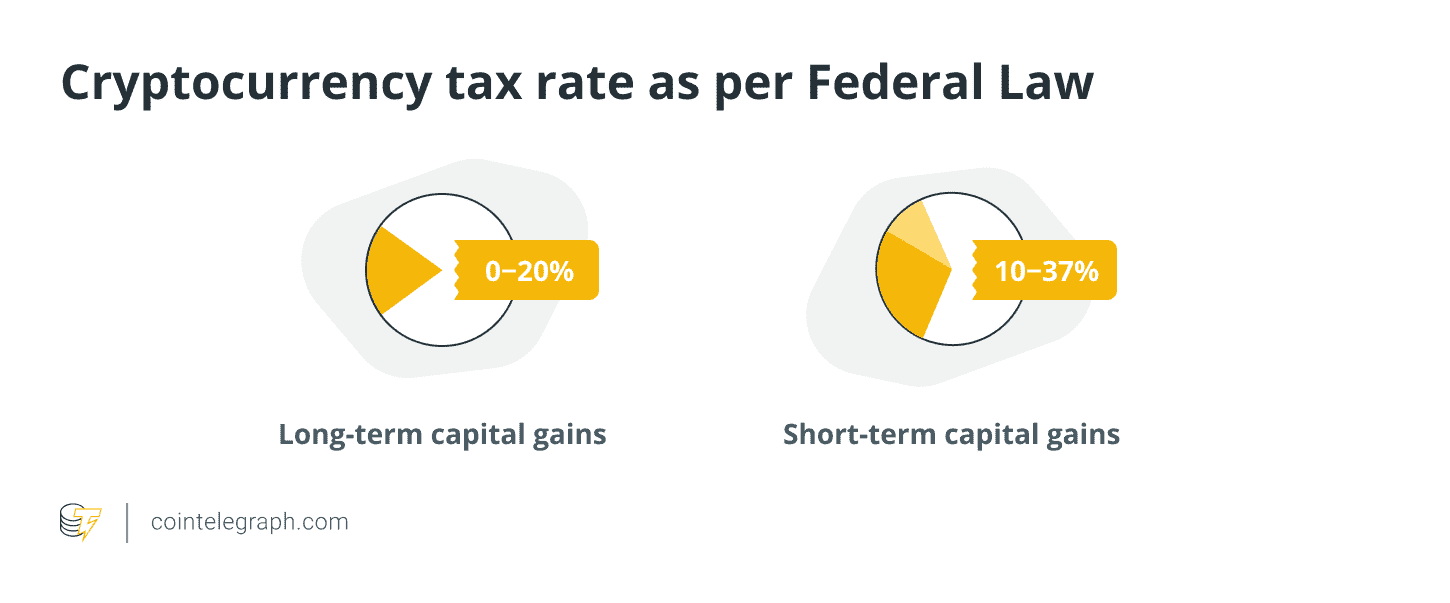

Aber unabhängig davon, ob Sie Krypto verwenden, um jemanden zu bezahlen, Krypto zu tauschen oder es direkt zu verkaufen, haben Sie Gewinne oder Verluste? Für die meisten Menschen würden Gewinne oder Verluste kurzfristigen oder langfristigen Kapitalgewinnen/-verlusten unterliegen, basierend auf der Basis (was Sie für die Krypto bezahlt haben), der Haltedauer und dem Preis, zu dem die Kryptowährung verkauft oder umgetauscht wurde. Dennoch können einige Menschen gewöhnliche Gewinne oder Verluste haben, und dieses Thema ist es wert, noch einmal aufgegriffen zu werden. Handeln Sie als Unternehmen mit Krypto?

Verwandt: Die großen Steuermythen über Kryptowährungen sind entlarvt

Die meisten Anleger wollen langfristige Kapitalertragsraten auf Gewinne, wenn sie kaufen und länger als ein Jahr halten. Allerdings könnte eine normale Einkommensbehandlung für einige hilfreich sein, zumindest bei Verlusten. Wertpapierhändler können eine Mark-to-Market-Wahl nach Abschnitt 475 gemäß dem Steuergesetzbuch treffen, aber funktioniert das für Krypto? Es ist nicht klar. Um sich zu qualifizieren, muss man argumentieren, dass die Krypto Wertpapiere oder Waren darstellt.

Die US Securities and Exchange Commission hat argumentiert, dass einige Kryptowährungen Wertpapiere sind, und es könnte auch Argumente für eine Warencharakterisierung geben. In einigen Fällen ist es zumindest eine Überlegung wert. Zusätzlich zu der Position, dass eine digitale Währung ein Wertpapier oder eine Ware ist, müssten Sie sich jedoch als Händler qualifizieren, um eine Mark-to-Market-Wahl treffen zu können. Ob die eigenen Aktivitäten „Trading“ im Gegensatz zu „Investitionen“ darstellen, ist eine Schlüsselfrage bei der Bestimmung, ob man berechtigt ist, eine Mark-to-Market-Wahl zu treffen.

Der IRS listet Details darüber auf, wer ein Händler ist, der normalerweise durch hohes Volumen und kurzfristiges Halten gekennzeichnet ist, obwohl Investieren und Handeln manchmal ziemlich ähnlich aussehen können.

Wenn sich herausstellt, dass Krypto für Mark-to-Market geeignet ist und Sie sich dafür qualifizieren und entscheiden, können Sie Ihre Wertpapiere oder Waren am letzten Geschäftstag des Jahres mit Mark-to-Market versehen. Jeder Gewinn oder Verlust wäre ein normales Einkommen und auch ein Gewinn. Ein Vorteil wäre, dass der umständliche Prozess der Verfolgung von Datum und Uhrzeit des Erwerbs jeder Krypto und der Identifizierung der von Ihnen verkauften Krypto nicht erforderlich wäre.

Für die meisten Menschen wird diese Wahl, falls verfügbar, wahrscheinlich keinen Sinn machen, aber wie bei so vielem anderen in der Welt der Kryptosteuer ist vieles ungewiss. In der Vergangenheit wurden einige Wertverluste von Krypto als „Flash-Crash“ bezeichnet, ein Ereignis auf den elektronischen Wertpapiermärkten, bei dem die Rücknahme von Aktienaufträgen den Kursrückgang schnell verstärkt und sich dann schnell erholt. Im Falle von Aktien stimmte die SEC am 10. Juni 2010 dafür, Regeln zu erlassen, um den Handel mit allen Aktien im S&P 500 automatisch einzustellen, deren Kurs sich innerhalb von fünf Minuten um mehr als 10 % ändert.

Eine Stop-Loss-Order weist einen Broker an, zum besten verfügbaren Preis zu verkaufen, wenn die Aktie einen bestimmten Preis erreicht. Einige Leute verwenden die gleiche Idee mit Krypto. Einige wollen die Krypto nach einem Verkauf sogar zurückkaufen, und mit Krypto können Sie das tun. Im Gegensatz dazu gibt es bei Aktien Wash-Sale-Regeln, die den Verkauf (um Verluste auszulösen) und den Rückkauf von Aktien innerhalb von 30 Tagen einschränken. Es gibt keine Waschverkaufsregeln für Krypto, sodass Sie Ihre Krypto verkaufen und ohne 30-tägige Wartezeit sofort zurückkaufen können.

Dieser Artikel dient allgemeinen Informationszwecken und soll nicht als Rechtsberatung verstanden werden.

Die hier geäußerten Ansichten, Gedanken und Meinungen sind allein die des Autors und spiegeln oder repräsentieren nicht unbedingt die Ansichten und Meinungen von Cointelegraph.

Robert W. Holz ist ein Steueranwalt, der Mandanten weltweit von der Niederlassung von Wood LLP in San Francisco aus vertritt, wo er geschäftsführender Gesellschafter ist. Er ist Autor zahlreicher Steuerbücher und schreibt regelmäßig über Steuern für Forbes, Tax Notes und andere Publikationen.