Institutionen haben begonnen, Krypto ernst zu nehmen und haben den Raum auf vielfältige Weise betreten. Wie in einer früheren Analyse erwähnt, hat dies dazu geführt, dass Banken und Fintechs nach Custody-Produkten und -Dienstleistungen für ihre Kunden suchen.

Als Verwahrer des Kundenvermögens müssen Banken jedoch auch sicherstellen, dass es sich um saubere Vermögenswerte handelt und die Vorschriften eingehalten werden.

Hier spielen On-Chain-Analyselösungen eine große Rolle beim Verständnis von Transaktionsmustern, um Geldwäsche und andere Scheinaktivitäten im Bereich Kryptowährung und digitale Assets zu identifizieren. Laut einem Bericht von Chainalysis fanden im Jahr 2021 illegale Transaktionen im Wert von über 14 Milliarden US-Dollar statt.

Daher ist es von entscheidender Bedeutung, die grundlegende Infrastruktur rund um die Bekämpfung der Geldwäsche (AML) aufzubauen, um den wachsenden institutionellen Appetit auf digitale Assets zu unterstützen. Bevor wir uns mit verschiedenen Arten von Geldwäschemustern befassen, die in Krypto existieren, lassen Sie uns verstehen, was eine On-Chain-Analyselösung ist.

Was sind On-Chain-Analysen?

Alle Transaktionen auf öffentlichen Blockchains sind für jeden sichtbar. Analysetools fragen diese Blockchains ab, um uns dabei zu helfen, Trends bei Transaktionen zu verstehen. Plattformen wie Glassnode, Nansen und Dune Analytics bieten dem Einzelhandelspublikum Möglichkeiten, den Geldfluss im Ökosystem zu sehen.

Mithilfe von On-Chain-Analysen ist es möglich, den Nettofluss von Bitcoin (BTC) in Krypto-Börsen aus privaten Geldbörsen zu sehen. Dies geschieht normalerweise, wenn sich jemand entscheidet, seine Bitcoin an einer Börse zu verkaufen. Der Nettoabfluss von BTC von Börsen hingegen repräsentiert jemanden, der an seinem Bitcoin festhalten möchte. Beide Aktionen haben Auswirkungen auf den Preis des Vermögenswerts.

Auf institutioneller Ebene kann die On-Chain-Analyse jedoch bei der Identifizierung von Scheintransaktionen helfen. Unternehmen wie Chainalysis, Elliptic und Coinmetric sind für Banken von entscheidender Bedeutung, um Fähigkeiten für digitale Vermögenswerte aufzubauen, die grundlegend sind, da diese Anlageklasse an Bedeutung gewinnt.

Kürzlich: „Die sozialen Vorteile sind enorm“: Web3-Gaming zur Verlagerung des digitalen Eigentums

Banken verfügen bereits über Mechanismen zur Überprüfung auf Geldwäsche- und Terrorismusfinanzierungsaktivitäten. Daher muss jede AML-Lösung im Zusammenhang mit digitalen Assets die Abstimmung mit den bestehenden AML-Kontrollen einer Bank sicherstellen.

Was sind Geldwäschemuster?

Es gibt Muster, die Banken im Auge behalten müssen, um Geldwäsche und andere illegale Aktivitäten zu erkennen. In traditionellen AML-Frameworks als „Typologien“ bezeichnet, sind nicht alle von ihnen einzigartig für die Branche der digitalen Assets. On-Chain-Analyselösungen können sie jedoch proaktiv verfolgen.

Schichtung

Beim Layering wird eine Krypto in eine andere umgewandelt oder Assets von einer Kette in eine andere verschoben. Es macht AML-Bemühungen unglaublich schwieriger, wenn es mehrere kleine Transaktionen gibt, die im Allgemeinen außerhalb des Überwachungsradars liegen.

Layering kann auch das Mischen von Krypto-Assets über verschiedene Börsen und Quellen beinhalten, wodurch es schwieriger wird, die ursprüngliche Quelle der Assets zurückzuverfolgen.

Geld-Maultiere

Ein Money Mule ist jemand, der Krypto-Assets von einer Drittpartei erhält und an eine andere Partei weiterleitet. Alternativ könnten sie Vermögenswerte als Fiat-Cash abheben und an jemand anderen übergeben und dafür eine Provision erhalten.

Money Mules werden typischerweise eingesetzt, wenn kriminelle Syndikate anonym bleiben wollen, aber ihr Geld durch das System fließen lassen wollen.

Abstauben

Beim Dusting werden viele kleine Transaktionen über mehrere Wallets hinweg erstellt, die AML-Überwachungssysteme auslösen. Diese kleinen Transaktionen würden die Pipeline von AML-Supportteams verstopfen, deren Arbeitsbelastung zunimmt, und dazu führen, dass sie die illegale Transaktion übersehen, die ihre Aufmerksamkeit wirklich erfordert.

Geldwäsche waschen

Wallets, die von Krypto-Benutzern verwendet werden, machen es schwierig, die Besitzer aufzuspüren. Infolgedessen könnte ein Geldwäscher die Verwahrung (private Schlüssel) seiner Brieftasche mit darin enthaltenen Vermögenswerten einfach an eine andere Partei übergeben. Im Gegenzug würden sie die Zahlung in Krypto auf einer anderen Brieftasche erhalten, wodurch die beiden Transaktionen völlig unabhängig voneinander erscheinen würden.

Darknet-Transaktionen und Mixer

Das Darknet ist ein Overlay-Netzwerk im Internet, das über spezielle Software und Konfigurationen zugänglich ist. Es hat sich den Ruf erworben, anonyme illegale Aktivitäten wie Drogen- und Waffenverkäufe zu hosten.

Viele Plattformen haben Kryptoadressen von Darknet-Benutzern und -Marktplätzen gekennzeichnet und akzeptieren Assets, die von dort gesendet werden.

Einige illegale Akteure haben sich jedoch Krypto-Mischdiensten wie Tornado Cash zugewandt, um die Vorsehung ihrer Krypto zu verbergen.

Tornado Cash verschlüsselt Kryptotransaktionen, um Vermögenswerte zu anonymisieren, die auf die Plattform gelangt sind, und verbirgt ihren Ursprungsort. Es wird so mit wahrgenommener Kriminalität in Verbindung gebracht, dass das Office of Foreign Assets Control des US-Finanzministeriums die Plattform im August sanktioniert hat und viele Handelsplattformen keine Münzen berühren, die von einem Mischdienst stammen.

Wie gehen Banken mit diesem Problem um?

Die oben beschriebenen Geldwäschemethoden sind nicht erschöpfend. Ein aktueller Bericht von Elliptic Abdeckungen über 41 Typologien (Muster), die im Bereich der digitalen Assets beobachtet wurden.

Wie können Banken angesichts der unzähligen Möglichkeiten, mit denen illegale Akteure versuchen, digitale Vermögenswerte zur Geldwäsche zu verwenden, reagieren?

Robuste KYC-Standards (Know Your Customer) sind ein guter Ausgangspunkt für das Onboarding von Kunden mit digitalen Assets. Es sollte jedoch ein proaktives Screening und eine Transaktionsüberwachung durch On-Chain-Analyselösungen vorhanden sein.

Diese Lösungen können AML- und Sanktionsprüfungen automatisieren, Adresscluster im Zusammenhang mit illegalen Aktivitäten identifizieren, den Fluss digitaler Assets über Adressen hinweg abbilden, um forensische Analysen durchzuführen, und überwachen, wie Assets durch Aktivitäten im Zusammenhang mit Dark-Web-Märkten, Betrug mit intelligenten Verträgen und Oracle-Hacks bewegt werden , Cross-Chain-Bridge-Hacks und mehr.

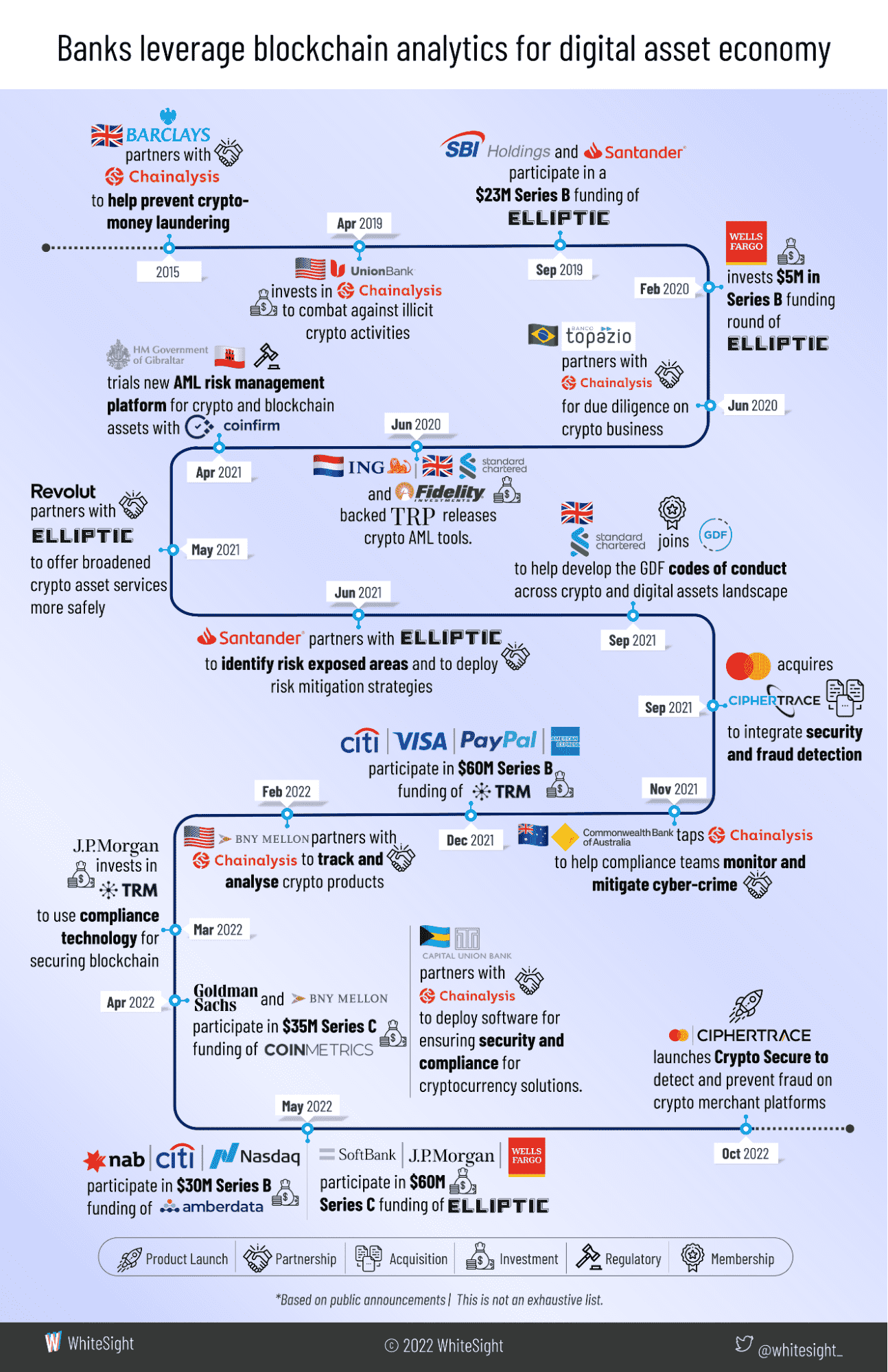

Darüber hinaus haben Banken und Fintech-Unternehmen ihre AML-Fähigkeiten für digitale Assets durch Partnerschaften mit On-Chain-Analyseunternehmen ausgebaut, wie die folgende Grafik zeigt.

Obwohl Barclays seine Reise mit Chainalysis im Jahr 2015 begann, hat dieser Bereich erst in den letzten 18 Monaten wirklich Fahrt aufgenommen. Unabhängig davon, ob es sich um Investitionen oder Partnerschaften handelt, es ist äußerst wichtig, dass Banken vor dem Anbieten von Verwahrungsdiensten AML-Kontrollen einrichten müssen, um sicherzustellen, dass sie mit sauberen Vermögenswerten umgehen.

Aktuell: Äpfel und Birnen? Wie sich die Ethereum-Merge auf Bitcoin auswirken könnte

In den letzten zwei Jahren ist mehr institutionelles Kapital in den Bereich der digitalen Assets geflossen. Gleichzeitig sind innovativere Modelle in Cross-Chain-Bridges, dezentraler Finanzierung, nicht fungiblen Token und Transaktionsmixern entstanden.

Um Vermögenswerte zu schützen und gleichzeitig mit rasender Geschwindigkeit zu innovieren, müssen AML- und Transaktionsüberwachungskontrollen vorhanden sein. Das ist unerlässlich, um weiterhin mehr institutionelles Kapital in digitale Assets zu locken.