Sogar genauso schnell In vielen Märkten schwindet der Handel langsam, und in den letzten zwei Jahren haben mehrere kapitalkräftige Start-ups Geschäfte geschlossen. Indien entwickelt sich zu einem auffälligen Ausreißer, wo das Modell – die Lieferung von Artikeln an Kunden in 10 bis 20 Minuten – zu funktionieren scheint.

Indiens Quick-Commerce-Markt verzeichnete zwischen 2021 und 2023 ein erstaunliches Wachstum um das Zehnfache, angetrieben durch die Fähigkeit des Sektors, auf die besonderen Bedürfnisse städtischer Verbraucher einzugehen, die Bequemlichkeit für ungeplante, kleine Einkäufe suchen. Trotz dieser schnellen Expansion hat der schnelle Handel jedoch nur bescheidene 7 % des potenziellen Marktes erobert, wobei der gesamte adressierbare Markt (TAM) laut JM Financial auf 45 Milliarden US-Dollar geschätzt wird und damit den der Lebensmittellieferungen übertrifft.

Die Quick-Commerce-Player – Blinkit von Zomato, Instamart von Swiggy und Zepto, das von YC Continuity unterstützt wird – Nach Angaben der Bank of America können schätzungsweise 25 Millionen Haushalte erreicht werden, die voraussichtlich durchschnittlich 4.000 bis 5.000 Rupien (48 bis 60 US-Dollar) pro Monat ausgeben.

Es wird erwartet, dass die Top-Akteure ihre Reichweite innerhalb der nächsten drei bis fünf Jahre von derzeit 25 Städten auf 45 bis 55 Städte ausweiten, fügte die BofA hinzu. Stammkunden von Quick-Commerce-Plattformen bestellen in der Regel drei- bis viermal pro Monat, wobei die Bindungsraten bis zu 60-65 % betragen. Top-Nutzer tätigen jedoch noch häufigere Transaktionen, nämlich 30 bis 40 Mal pro Monat, schrieben BofA-Analysten am Montag in einer Notiz.

„Das Quick-Commerce-Modell hatte in Europa und den USA seine eigenen Herausforderungen, aber in Indien, insbesondere in den Top-Märkten, wurde die Entwicklung der Produktmarkttauglichkeit dadurch vorangetrieben, dass Benutzer das Erlebnis schätzen, wenn ihnen Dinge schneller vor die Haustür geliefert werden“, schreiben die Analysten. „Diese Benutzer möchten nicht in die örtlichen Tante-Emma-Läden zurückkehren und dort 10–15 Minuten/Tank extra ausgeben. Die Nutzung begann in Top-Städten wie Bengaluru, Delhi-NCR, Kolkata usw. und hat sich dann auf noch kleinere Städte wie Indore, Pune, Rajkot usw. ausgeweitet.“

Einer separaten Analyse zufolge ist Blinkit von Zomato führend auf dem Quick-Commerce-Markt in Indien und hat im Quartal, das im Dezember endete, bis zu 46 % des Marktanteils von GMV erobert.

Swiggys Instamart folgt mit einem Anteil von 27 %, Newcomer Zepto hat schnell an Boden gewonnen und sicherte sich 21 % des Marktes und BB Now von Bigbasket liegt mit einem Anteil von 7 % zurück, sagte das Maklerunternehmen JM Financial. Das von Reliance Retail unterstützte Unternehmen Dunzo, Pionier des Quick-Commerce-Modells in Indien, hat praktisch seinen gesamten Marktanteil an die Konkurrenz abgegeben.

„Mit mehr als 10 aktiven Spielern war der Markt vor ein paar Jahren sehr wettbewerbsintensiv“, schrieb JM Financial kürzlich in einer Notiz über den Quick-Commerce-Markt. „Es schien, als würde bald eine intensive Phase mehrjähriger Geldverbrennung folgen. Entgegen den Erwartungen scheiterten jedoch mehrere Spieler, darunter einige kapitalkräftige Spieler, schon früh. Während einige mit Finanzierungsproblemen konfrontiert waren, litten einige andere unter strukturellen Problemen wie mangelnder Produktmarkttauglichkeit, Unfähigkeit, die hyperlokale Komplexität zu lösen, Unfähigkeit, eine robuste End-to-End-Lieferkette aufzubauen und 4) dem Scheitern beim Aufbau einer starken Marke abrufen.”

Da Quick-Commerce-Akteure um einen größeren Marktanteil wetteifern, hängt der Erfolg ihrer Unternehmungen von der Entwicklung effizienter Lieferketten ab. Unternehmen investieren erheblich in den Dark-Store-Betrieb, optimieren die Bestandsverwaltung und bauen direkte Partnerschaften mit FMCG-Herstellern und Landwirten auf. Durch die Umgehung traditioneller Vertriebskanäle zielen diese Unternehmen darauf ab, die Produktqualität zu verbessern, Lieferzeiten zu verkürzen und die betriebliche Gesamteffizienz zu steigern, so Branchenanalysten.

Dark Stores, das Rückgrat des Quick-Commerce, haben ihr Produktangebot erheblich erweitert und führen nun über 6.000 SKUs pro Geschäft, eine deutliche Steigerung von 2.000 auf 4.000 SKUs, die sie noch vor ein paar Jahren führten. Im Gegensatz dazu führen traditionelle Kirana-Läden in der Nachbarschaft, die in indischen Städten und Dörfern allgegenwärtig sind, laut JM Financial typischerweise zwischen 1.000 und 1.500 Artikel. Große, moderne Einzelhandelsgeschäfte bieten hingegen ein deutlich größeres Sortiment: 15.000 bis 20.000 Artikel stehen den Kunden zur Verfügung.

Auch der durchschnittliche Bestellwert ist bei Quick-Commerce-Akteuren spürbar gestiegen und stieg von zuvor 350 bis 400 Rupien auf bis zu 650 Rupien (7,8 US-Dollar). Dieser Anstieg des durchschnittlichen Bestellwerts unterscheidet Quick Commerce von Kirana-Läden, in denen Kunden normalerweise zwischen 100 und 200 Rupien pro Transaktion ausgeben.

Während der Komfort, den Quick Commerce bietet, unbestreitbar ist, bleibt die Rentabilität für Anleger ein Problem. Blinkit – das Zomato im Jahr 2022 übernommen hat – strebt an, bis zum ersten Quartal des Geschäftsjahres 2025 die Gewinnschwelle beim bereinigten EBITDA zu erreichen, während Zepto die EBITDA-Profitabilität im Jahr 2024 im Visier hat. Swiggys Instamart konzentriert sich ebenfalls auf die Rentabilität, wie die Muttergesellschaft angibt dass der Höhepunkt der Investitionen in das Unternehmen nun hinter ihnen liegt. Swiggy hat sein Lebensmittelliefergeschäft im vergangenen Jahr profitabel gemacht.

Viele dieser Akteure versuchen, ihre Margen zu verbessern, indem sie zunehmend über den Lebensmittelbereich hinausblicken. Alle drei führenden Anbieter verkaufen heute Unterhaltungselektronikartikel, eine Kategorie, die laut mit der Angelegenheit vertrauten Personen etwa die Hälfte des Umsatzes auf Flipkart und Amazon India von GMV ausmacht. (Es sollte daher nicht überraschen, dass Flipkart den Einstieg in den Quick-Commerce-Markt bereits im Mai dieses Jahres erwägt.)

Darüber hinaus machen die Werbeeinnahmen derzeit etwa 3–3,5 % des Gesamtumsatzes von Quick-Commerce-Plattformen aus und könnten problemlos 4,5 % erreichen, was vor allem auf Direct-to-Consumer-Plattformen zurückzuführen sei, so die BofA. Diese Plattformen prüfen auch Private-Label-Strategien in bestimmten Kategorien, hieß es weiter.

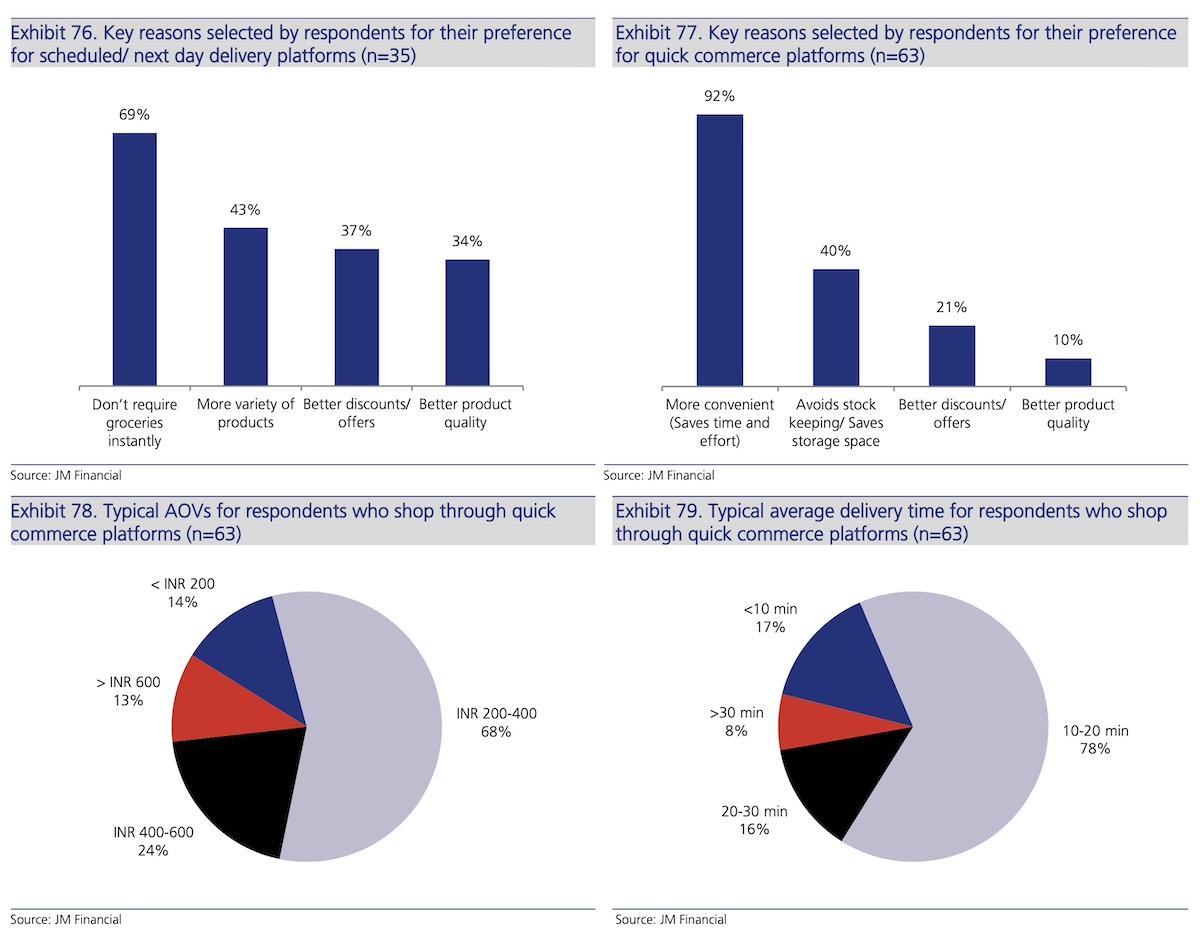

Verbraucherumfrage von JM Financial. (Bild: JM Financial)