Berlin Die Preisentwicklung kennt nur eine Richtung, nämlich nach oben. Es zeichnet sich bereits ein düsteres Szenario ab. Der vom Handelsblatt mit der Technischen Universität (TU) Dortmund entwickelte Inflations-Index, kurz I-Index genannt, deutet jetzt schon auf drei dramatische Entwicklungen hin.

Das Thema Inflation wird aktuell so intensiv debattiert wie seit 20 Jahren nicht mehr. Der Ukrainekrieg dürfte erheblichen Einfluss auf die weitere Inflationsentwicklung nehmen, auch eine Lohn-Preis-Spirale wird immer wahrscheinlicher.

Doch droht angesichts der nie da gewesenen Preisrally bei der Energie gleich ein Zeitalter hoher Inflation? Seit Monaten treibt kaum eine andere Frage Ökonomen und Politiker mehr um. Für die Antwort entscheidend: die Erwartungen der Verbraucher und Unternehmen. Stellen sie sich auf langfristig steigende Preise ein und passen ihr Verhalten darauf an, verfestigt sich die Inflation.

Maßgeblichen Einfluss auf die Erwartungen der Verbraucher und Unternehmen haben die Medien. Finanzpolitiker wie auch die Geldpolitiker der Europäischen Zentralbank (EZB), die sich am Donnerstag zur Ratssitzung treffen, tappen im Dunkeln bei der Frage, wie etwa die Berichterstattung in Zeitungen die Inflationserwartungen beeinflussen kann – zumindest bislang.

Top-Jobs des Tages

Jetzt die besten Jobs finden und

per E-Mail benachrichtigt werden.

Das Handelsblatt ändert das nun in Zusammenarbeit mit der TU Dortmund. Das „Dortmund Center for data-based Media Analysis“ (DoCMA) der TU hat sich der Frage nach dem Effekt der Medien auf die Inflation angenommen. In monatelanger Arbeit haben die Kommunikationswissenschaftler, Ökonomen und Statistiker anhand von fast drei Millionen Zeitungsberichten ein detailliertes Modell entwickelt: den I-Index. Die Auswertungen sollen ab sofort voraussichtlich quartalsweise im Handelsblatt erscheinen.

Alle wissenschaftlichen Hintergründe zum I-Index finden Sie im Paper der Universität Dortmund: handelsblatt.com/I-Index

Die Methodik des I-Index

Aufgrund der Unsicherheiten bei der weiteren Inflationsentwicklung kam im November 2021 die gemeinsame Idee von Handelsblatt und Wissenschaftlern der Technischen Universität (TU) Dortmund auf, auf die Aussagekraft der medialen Berichterstattung zurückzugreifen.

Umgesetzt wurde das Projekt vom „Dortmund Center for data-based Media Analysis“ (DoCMA), das an der TU angesiedelt ist und ein Kooperationsprojekt von Kommunikationswissenschaftlern, Ökonomen und Statistikern ist. Dort wurde das Modell „Inflation Perception Indicator“ (IPI, Inflationswahrnehmungsindikator) getauft, der Einfachheit halber wird er auch I-Index genannt.

Das I-Index-Projekt leitet Henrik Müller, Professor für wirtschaftspolitischen Journalismus. Beteiligt sind außerdem die Forscherinnen und Forscher Tobias Schmidt, Jonas Rieger, Lena Marie Hufnagel und Nico Hornig. Über die Monate wurde das Projekt zudem von TU-Ökonometriker Carsten Jentsch und Torsten Schmidt, Konjunkturchef am Essener Leibniz-Institut für Wirtschaftsforschung (RWI), begleitet.

Der Index basiert auf einem Modell, das Kommunikationswissenschaften und Ökonomik mithilfe von IT-gestützten Verfahren zusammenbringt. Die methodische Grundlage liefern sogenannte „Topic-Modelle“, die helfen, inhaltliche Muster in großen Mengen von Texten sichtbar zu machen. Die Dortmunder Forscher haben ein Verfahren entwickelt, das sie in die Lage versetzt, mithilfe eines dynamischen Topic-Modells Zeitreihen zu berechnen.

Anhand der Ergebnisse ist es zudem möglich, kausale Zusammenhänge in der Berichterstattung zu erkennen. Aus diesen können Erzählungen, also „Narrative“, abgeleitet werden, die Erwartungen der Verbraucher und Unternehmen bei der Inflation bestimmen.

Das Konzept des Narrativs kann neuartige Erkenntnisse über die aktuelle Inflationsdynamik zutage fördern, da es verfügbare Zahlen über die Preiserwartungen in einen inhaltlichen Kontext stellt. Welche Inflationsursachen thematisiert werden und wem die Schuld an steigenden Preisen zugewiesen wird, all das spielt bei der Bildung von Inflationserwartungen eine Rolle, ist aber bislang ein in der Forschung unterbelichteter Aspekt.

Rund 2,9 Millionen Zeitungsartikel, die zwischen dem 1. Januar 2001 und dem 28. Februar 2022 erschienen sind, liegen dem I-Index zugrunde. Sie stammen aus der „Süddeutschen Zeitung“, der „Welt“ und dem Handelsblatt.

„Die ,Süddeutsche‘ steht im wirtschaftspolitischen Diskurs Mitte-links, die ,Welt‘ Mitte-rechts, und das Handelsblatt bildet die spezifische Wirtschaftsberichterstattung ab“, sagt Projektleiter Müller. So könne mit dem I-Index der Durchschnitt der veröffentlichten Meinung abgebildet werden. „So entgehen wir der Gefahr, dass die Ergebnisse durch lautstark geäußerte Extrempositionen verfälscht werden, die es beim emotionalen Thema Inflation ohne Zweifel gibt.“

Aus den gesamten Artikeln wurden jene Artikel herausgezogen, die sich mit dem Thema Inflation beschäftigen. So gingen etwas mehr als 50.000 Artikel in die Detailanalyse ein.

Der I-Index ist nicht der erste Versuch, anhand von Zeitungsberichten mehr über die Entwicklung der Wirtschaft zu erfahren. Zu Beginn der 2000er-Jahre führte der „Economist“ den R-Word-Index ein. Dieser zählte den Begriff Rezession in Berichten amerikanischer Tageszeitungen. Tatsächlich sagte der R-Word-Index die Rezession in den Jahren 1981, 1990 und 2001 voraus – sah jedoch auch eine Rezession 1991, als keine kam.

Frühwarnsystem und Ursachenfinder für die Inflation

Das hing auch damit zusammen, dass der Index des „Economist“ simpel gestrickt war. Er zählte lediglich einen einzigen Begriff. Beim neuen I-Index hingegen wird nicht bloß nach „Inflation“ gesucht. Vielmehr filtern Algorithmen nach verwandten Begriffen, stellen Verknüpfungen her und bilden Cluster, die die Erzählungen über die Teuerung bestimmen können. Er ist damit gewissermaßen die Fortentwicklung weltweit anerkannter Messinstrumente.

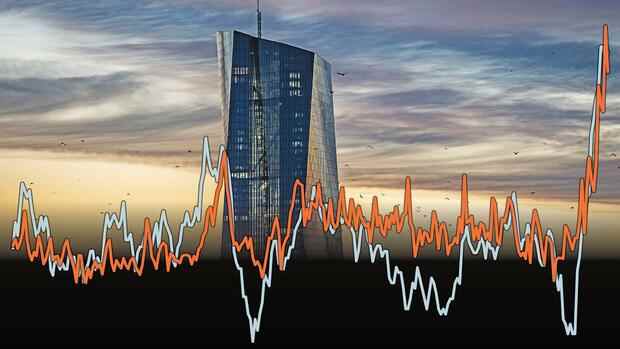

Einerseits kann der I-Index nun als Frühwarnsystem fungieren. Er verlief in den vergangenen 20 Jahren sehr ähnlich zu den Inflationsraten. Zu bestimmten Zeitpunkten nahm er gar die Entwicklung der Inflation vorweg. Als die Preise in der Hochphase der Coronapandemie sanken, zeigte der I-Index schon einen deutlichen Aufwärtstrend, der später auch bei der Inflation einsetzte.

Aktuell bewegt sich der I-Index weiter nahezu auf einem Rekordniveau: 4,8 Prozent aller untersuchten Zeitungsartikel des Indikators beschäftigen sich mit dem Thema Inflation. Im langjährigen Durchschnitt sind es bloß 1,7 Prozent.

Zudem gibt der I-Index an, welche Inflationsursachen wie stark die mediale Berichterstattung bestimmen und somit erheblichen Einfluss auf die Erwartungen der Menschen haben.

Ein belastbarer Indikator für diese Zwecke sei „zweifellos eine Bereicherung – auch für die Politik. Der I-Index könnte solch eine Kenngröße sein“, sagt Bert Rürup, Präsident des Handelsblatt Research Institute (HRI). Auch der Chefberater von Finanzminister Christian Lindner (FDP), Lars Feld, erklärt: „Dieses neu entwickelte Maß wird die Inflationsdebatte sehr bereichern.“ Der I-Index sei gut für Inflationsprognosen einsetzbar. Und der Präsident des Wifo-Instituts, Gabriel Felbermayr, findet: „Ich halte den I-Index für methodisch sehr gut gemacht.“

Vor allem der EZB könnten die Erkenntnisse helfen. Die Notenbank steht am Donnerstag vor einer der schwersten Ratssitzungen ihrer Geschichte. Sie muss es schaffen, glaubhaft zu zeigen, dass sie die Inflation in den Griff bekommt. Gleichzeitig darf sie die durch den Krieg schwierige Konjunkturlage nicht noch mehr belasten.

Gelingen kann eine solche Gratwanderung nur, wenn die Notenbanker möglichst genau wissen, wie sie die Inflationserwartungen beeinflussen können. Aus einzelnen höheren Preisen wird nur dann eine dauerhafte Inflation, wenn die Menschen keine Hoffnung haben, dass die Preise bald wieder sinken. Dann fordern sie als Ausgleich höhere Löhne, oder Unternehmer verlangen mehr Geld für ihre Waren. Das treibt wiederum die Preise. Die Inflation verfestigt sich.

„Ich glaube daher, dass die Zentralbanken den I-Index sehr gerne nutzen werden“, sagt Felbermayr. Auch Feld geht davon aus, dass die EZB ihre Kommunikationsstrategie auf den I-Index anpassen wird, sobald dieser richtig etabliert ist.

Elementar dafür sind die Erzählungen über die Preisentwicklung, die Fachwelt spricht von „Narrativen“. Benzinpreise etwa sind für die Erwartungen so wichtig, weil sie auf riesigen Tafeln an Tankstellen prangen und so viel präsenter für die Menschen sind als andere Preise.

Big-Data-Analysen sollen die Wirtschaft messbarer machen

Den vielleicht größten und nun auch messbaren Einfluss auf die Erwartungen dürften jedoch die Medien haben. Wie oft und in welcher Weise die Menschen in der Zeitung oder im Internet von Inflation lesen, ist entscheidend für ihre Wahrnehmung über die Preisentwicklung – und damit für ihre Lohnforderungen oder Kostenkalkulation. „Der Mensch denkt in Narrativen, gerade in Phasen der Unsicherheit“, erklärt TU-Professor für wirtschaftspolitischen Journalismus Henrik Müller, der das I-Index-Projekt leitet.

Notenbanken wie auch Ministerien arbeiten seit geraumer Zeit daran, durch Big-Data-Analysen die Wirtschaft messbarer zu machen, um ihre Entscheidungen auf einer besseren Basis treffen zu können. „Bei der Inflation und der Frage nach den Erwartungen steht man dabei noch ganz am Anfang“, sagt Torsten Schmidt, Konjunkturchef des Essener Leibniz-Instituts für Wirtschaftsforschung (RWI), der das Projekt begleitet hat.

Die Bundesbank befragt zwar schon Verbraucher nach ihren Inflationserwartungen, und die EZB sowie das Leibniz-Zentrum für Europäische Wirtschaftsforschung (ZEW) holen Stimmungsbilder bei Investoren und Ökonomen ein. Umfragen haben aber immer eine begrenzte Aussagekraft, erklärt Schmidt. „Denn ihre Ergebnisse bilden, wenn überhaupt, immer nur einen Teil der Wahrheit ab. Eine wichtige Ergänzung dieser Ansätze könnte in Zukunft der I-Index sein“, sagt der Ökonom.

„Der Mensch denkt in Narrativen, gerade in Phasen der Unsicherheit“, erklärt TU-Professor für wirtschaftspolitischen Journalismus Henrik Müller, der das I-Index-Projekt leitet.

(Foto: Technische Universität Dortmund)

Schon jetzt kann der I-Index erste Hintergründe über die Inflationsentwicklung liefern. Bis vor einigen Monaten war sich die breite Mehrheit der Ökonominnen und Ökonomen noch einig, dass die Inflationsraten in Europa und Deutschland mit dem Anbruch des Jahres 2022 deutlich zurückgehen werden.

Die durch die Coronapandemie ausgelösten Lieferengpässe, die die Preise für Rohstoffe und Zwischengüter deutlich verteuert hatten, sollten zurückgehen. Auch der Effekt durch die wieder angehobene Mehrwertsteuer fiel weg.

Doch an den Inflationsraten im Januar und Februar änderte sich kaum etwas. Die Preise sind einfach nicht gesunken. Das liegt einerseits daran, dass die Lieferengpässe nur langsam zurückgehen. Andererseits hatten viele Unternehmen kein Interesse daran, ihre Preise zu senken, weil sie nicht von sinkenden Kosten ausgehen.

Als Grund dafür geht aus dem I-Index insbesondere das Handeln der Zentralbank hervor. Die EZB um ihre Präsidentin Christine Lagarde wurde nicht müde zu betonen, dass man nicht eine Inflation, sondern eine Teuerung sehe. Teuerung und nicht Inflation, weil die höheren Preise nicht durch eine erhöhte Nachfrage, sondern durch höhere Kosten für die Anbieter getrieben werden, insbesondere durch die Energiepreise.

„Und gegen derartige Probleme auf der Angebotsseite kann die Geldpolitik kaum etwas unternehmen“, sagt HRI-Präsident Rürup. Sie kann aber dafür sorgen, dass aus den Angebotsproblemen keine generelle Inflation entsteht. „Die Erwartungen der Verbraucher sind dafür ein wichtiger Frühindikator“, so Rürup.

I-Index signalisiert Ukraine-Effekte und mögliche Lohn-Preis-Spirale

Der I-Index zeigt indes deutlich, dass in den Medien schon früh die Erzählung über die Zentralbank bestimmend war. Mit großem Abstand widmen sich die meisten der Tausenden untersuchten Artikel diesem Thema. „Vor allem die Zentralbank wird verantwortlich gemacht“, konstatieren die DoCMA-Forscher in ihrer Studie. Lange Zeit war das Zentralbank-Thema mindestens doppelt so bestimmend wie das Thema Rohstoffe, obwohl es damals deutlich mehr zur Inflation beitrug.

„Die stetige Betonung der EZB, dass man kaum Einfluss auf die Inflation habe, könnte das Vertrauen in die Institution EZB beschädigt und damit Inflationserwartungen erst ausgelöst haben“, sagt Schmidt. Der hohe I-Index-Wert beim Zentralbanken-Narrativ dürfte ein Zeichen sein, dass die Menschen klarere Signale der EZB gebraucht hätten, ergänzt Müller. „Umso mehr muss die EZB angesichts der nächsten großen Unsicherheiten durch die Russlandkrise ihre Handlungsfähigkeit beweisen.“

Wie groß der Einfluss des Ukrainekriegs letztendlich auf die Inflation sein wird, ist noch nicht klar. Der I-Index zeigt allerdings, dass der Effekt bedeutend größer sein könnte als jener der pandemiebedingten Lieferengpässe. Denn das Narrativ über die Rohstoffe als Inflationstreiber kommt jetzt doch auf und hat fast die Fiskalpolitik als zweitwichtigste Ursache nach den Zentralbanken eingeholt.

Der HRI-Präsident sagt: „Ein Indikator zur Inflation in der medialen Berichterstattung wäre zweifellos eine Bereicherung – und viel spricht dafür, dass der I-Index genau das sein kann.“

(Foto: imago/IPON)

„Aufgrund der Energiekrise durch den Krieg wird sich das noch deutlich ausweiten“, glaubt Müller. „Das Inflationsnarrativ wird durch den Ukrainekrieg befeuert“, ergänzt Regierungsberater Feld.

Schon die Stagflation in den 1970er-Jahren ging von rasant steigenden Energiepreisen aufgrund von Spannungen im Ausland aus. Zur nachhaltigen Wirtschaftskrise in Deutschland kam es allerdings erst, als eine Lohn-Preis-Spirale einsetzte.

Die Gewerkschaften wollten die gestiegenen Lebenshaltungskosten durch die Energiepreise mit höheren Löhnen kompensieren – und preisten dabei gleich einmal erwartete weitere Inflationsschübe ein. Heinz Kluncker, damals Chef der Gewerkschaft Öffentliche Dienste, Transport und Verkehr (ÖTV), etwa forderte 1974 für den öffentlichen Dienst eine Lohnerhöhung von 15 Prozent. Am Ende wurden es elf.

In den vergangenen 20 Jahren spielte die Lohn-Preis-Spirale kaum eine Rolle. Egal, wie die Inflation sich entwickelte, weder die Löhne stiegen dramatisch, noch rückte das Narrativ der Lohnpolitik in den Vordergrund, zeigt nun der I-Index. Auch aktuell ist von horrenden Lohnabschlüssen nichts zu sehen. Doch das könnte sich bald ändern.

Der I-Index signalisiert für das Lohnpolitik-Narrativ jetzt einen nie da gewesenen Anstieg. Das Frühwarnsystem weise auf „bedeutende Effekte“ hin, sagt der Züricher Finanzökonom Hans Gersbach. Im Februar tauchte das Thema Löhne im Zusammenhang mit Inflation dreimal häufiger auf als noch vor einem halben Jahr.

„All das muss noch nicht zu Inflationspanik führen“, sagt Wirtschaftsprofessor Müller. Doch damit keine Panik aufkomme, brauche es jetzt den richtigen Umgang mit den sich abzeichnenden Erwartungen – die nun dank des I-Indexes deutlicher denn je werden.

Mehr: Diese Steuererhöhungen drohen Bürgern durch die kalte Progression