Der Ökonom Benjamin Graham, einigen als Vater des Value Investing bekannt, verglich den Markt einmal kurzfristig mit einer Abstimmungsmaschine und langfristig mit einer Waage. Während Graham wahrscheinlich bestenfalls skeptisch gegenüber Krypto und seiner eingebauten Volatilität gewesen wäre, wenn er es erlebt hätte, trifft seine Wirtschaftstheorie dennoch auf bestimmte Aspekte darin zu.

Seit dem Aufkommen von Altcoins fungiert der Blockchain-Raum fast ausschließlich als „Wahlmaschine“. Viele Projekte waren im Großen und Ganzen finanziell nicht erfolgreich und haben sich sogar nachteilig auf Investoren und den Raum insgesamt ausgewirkt. Stattdessen haben sie Krypto in einen Memelord-Popularitätswettbewerb verwandelt, und ihr Erfolg an dieser Front kann kaum unterschätzt werden. Manchmal basiert dieser Wettbewerb darauf, wer den besten Anwendungsfall für die Zukunft verspricht – aber ob diese Zukunft tatsächlich eintrifft, ist eine ganz andere Frage. Oft basiert es darauf, wer sich am besten vermarktet, durch raffiniert aussehende Infografiken oder lächerliche Token-Namen und eine Reihe damit verbundener „dank“ Memes. Was auch immer es ist, der Erfolg der meisten Projekte basiert auf Spekulationen und wenig anderem. Dies ist, was Graham als diese „Wahlmaschine“ bezeichnete.

Also, was ist hier falsch? Viele vorausschauende Menschen haben beim Spielen des Spiels lebensveränderndes Geld verdient, und das ständige Gerede über die Finanzierung und den Aufbau potenziell weltverändernder dezentraler Technologie ist die Norm, also scheint es, als könnte der Raum eine ideale Umgebung für Gründer und Entwickler sein, oder? Es ist nicht. Diese Erfolge gingen oft auf Kosten von unerfahrenen, hoffnungslos fehlgeleiteten Anlageanfängern. Darüber hinaus landet der größte Teil dieses Wertes in den Händen der allgegenwärtigen sogenannten Vaporware-Händler, die kaum mehr als unangebrachte Werte und gebrochene Versprechen propagieren. Also, wo ist Grahams Waage, und wann wird sie anfangen, ihre Kraft zu entfalten? Wie es sich gehört, gerade jetzt.

Verwandt: Das Entkopplungsmanifest: Mapping der nächsten Phase der Krypto-Reise

Der Krypto-Crash vs. die Dotcom-Blase

Die Dotcom-Blase ist für unsere Zwecke ein idealer historischer Präzedenzfall. Die beiden Bereiche teilen den Überschwang, Technologie zu Problemen zu entwickeln, die nicht existieren, übermäßigen Zugang zu Kapital, ehrgeizige Versprechungen ohne harte Technologie dahinter und schließlich ein grobes Missverständnis dessen, worum es überhaupt geht der Investor (siehe die Domain-Ansprüche für pets.com, radio.com, broadcast.com usw.)

Warum haben diese Unternehmen überhaupt jemals Gunst erlangt? Einfach, weil sie offensichtliche Namen hatten. Wenn die Mehrheit der Investoren nicht versteht, was sie kaufen, aber mitmachen wollen, warum nicht einen Namen aus nächster Nähe wählen?

Verwandt: Vergleichen Sie Bitcoin immer noch mit der Tulpenblase? Halt!

Außerdem sind die Zahlen unheimlich ähnlich. Lassen Sie uns diese ins rechte Licht rücken:

- Im Jahr 2000 erreichte der Dotcom-Sektor mit 2,95 Billionen US-Dollar seinen Höhepunkt. Unter Berücksichtigung der Inflation wären das zum Zeitpunkt des Verfassens dieses Artikels 4,95 Billionen US-Dollar.

- Es brach dann auf ein Tief von 1,195 Billionen Dollar ein. Unter Berücksichtigung der Inflation wären das zum Zeitpunkt des Verfassens dieses Artikels 3,27 Billionen US-Dollar.

- Die Gesamtmarktkapitalisierung von Krypto erreichte 2,8 Billionen US-Dollar. Unter Berücksichtigung der Inflation wären das im Jahr 2000 1,67 Billionen Dollar.

- Es ist jetzt auf einem Tiefststand von 1,23 Billionen Dollar. Unter Berücksichtigung der Inflation wären es im Jahr 2000 0,073 Billionen Dollar.

- Das Delta zwischen dem Höhepunkt der Dotcom-Blase beträgt 59,5 % vom Hoch zum Tief.

- Das Delta zwischen dem Höhepunkt der aktuellen Krypto-Blase beträgt 56 % vom Hoch zum Tief.

Die Inflation wird diese leicht verzerren, aber nehmen Sie sich einen Moment Zeit, um zu bedenken, dass Apple allein an einem Punkt steht Marktkapitalisierung von 2,45 Billionen US-Dollar zum Zeitpunkt des Schreibens. Eine einzelne Aktie des Technologiesektors hat die gleiche Marktkapitalisierung wie der gesamte Krypto- und die Hälfte des Dotcom-Sektors, inflationsbereinigt.

Geschwindigkeit erzeugt Volatilität

So düster dieser Abschwung auch erscheinen mag, es ist keine Tragödie. Stellen Sie sich vor, Sie wüssten, dass der Markttiefststand für den Technologiesektor beispielsweise im Jahr 2003 erreicht war. Die Leute waren überzeugt, dass der Technologiesektor am Ende war. Sicher, die obigen Zahlen könnten (und sollten) mit einem schweren Körnchen Salz aufgenommen werden, und man könnte sich daran erinnern, dass sich die Geschichte nicht immer genau wiederholt – stattdessen reimt sie sich. Seit ich 2016 in den Blockchain-Bereich eingetreten bin, habe ich beobachtet, wie er sich schneller bewegt als fast jeder andere Finanzsektor. Die erforderliche Geduld, um einen Krypto-Abschwung abzuwarten, erfordert weitaus weniger Kraft als die Wartezeit zwischen 2003 und 2010.

In den letzten Monaten hat Krypto gleichzeitig den kürzesten Strohhalm aus makroökonomischen Kräften gezogen und ein weiteres „Black Swan Event“ wie Mt. Gox, den Krypto-Winter 2017–2018 und den Crash 2020 erlebt. Diesmal war es der Terra-Crash.

Jedes dieser Ereignisse bedeutete für den durchschnittlichen Anleger Untergang, Ruin, Seuche und Tod; doch irgendwie entwickelten sich die Entwickler weiter, Miner und Node-Betreiber arbeiteten weiter und intelligentes Geld kaufte weiter. (Fonds wie a16z, StarkWare und LayerZero haben vor kurzem zusammen etwa 15 Milliarden US-Dollar aufgebracht). Wieso den? Emotionale Entscheidungen, die eine Gruppe beeinflussen, beeinflussen nicht notwendigerweise alle anderen. Einer dieser Datensätze ist ihr unterworfen, während der andere sie erobert hat. Dies sind Einzelpersonen und Organisationen, die sich nicht schlecht dabei fühlen, Sie zu schlagen. Sie fühlen sich nicht schlecht, weil sie Sie dazu gebracht haben, Geld zu verlieren. Sie fühlen nichts, bis sie einen Verlust realisiert haben – Punkt. Mit anderen Worten, Emotionen müssen in Bezug auf die Entscheidungsfindung von Natur aus aus der Gleichung entfernt werden.

Verwandt: Das Entkopplungsmanifest: Mapping der nächsten Phase der Krypto-Reise

Wie die Terra-Saga Sie beeinflusst und was als nächstes kommt

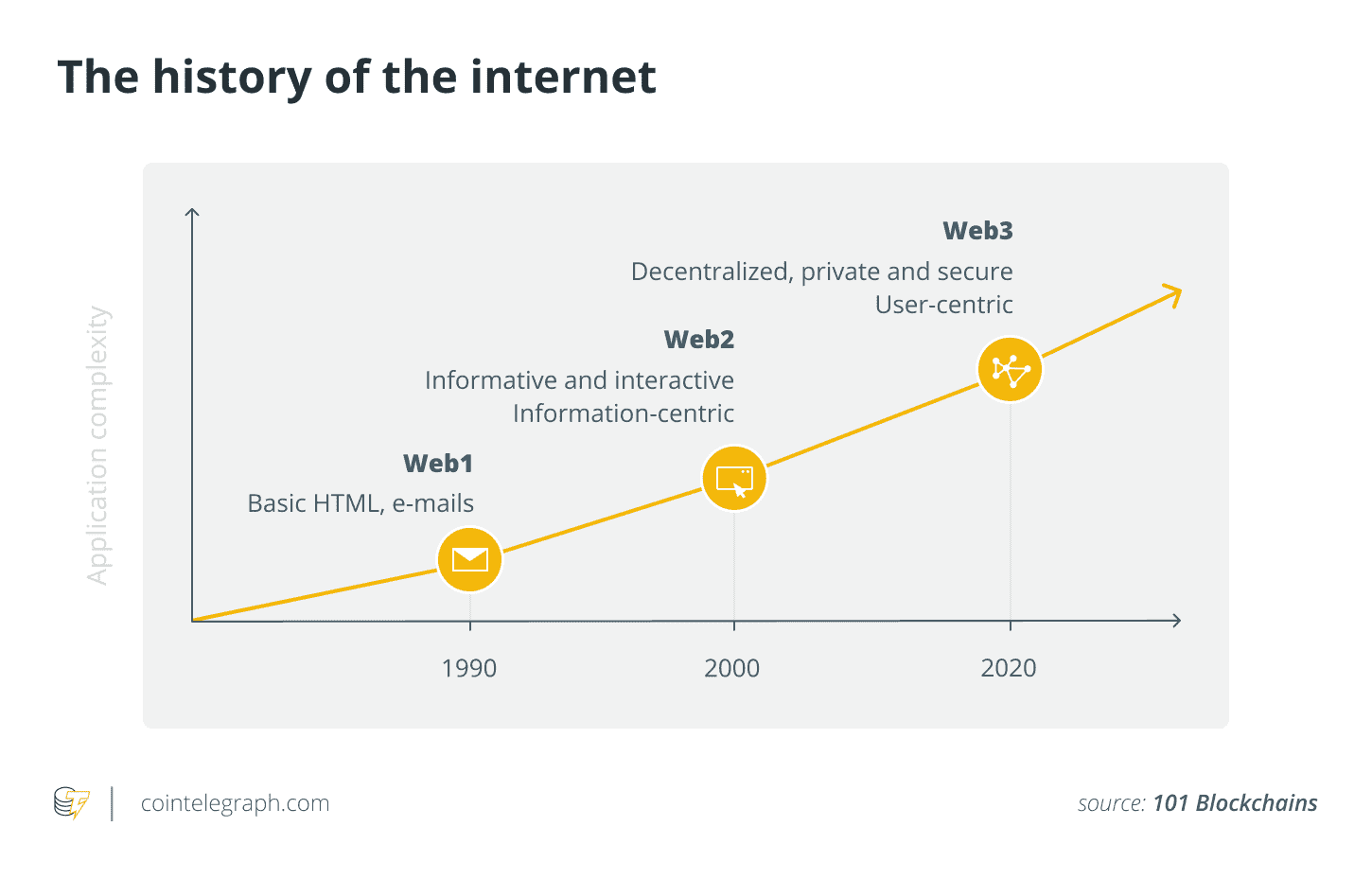

Die Chancen stehen gut, dass der Terra-Crash Ihr Portfolio und Ihren Seelenfrieden weiterhin verwüsten wird. In der Zwischenzeit erheben die allgegenwärtigen stoischen Investoren ihren hässlichen Kopf, nachdem sie vor wenigen Wochen die Spitze verkauft haben und Sie auf einen Verlust von 70 % abstürzen ließen. Aber keine Panik. Schauen Sie sich die Geschichte des Internets an und denken Sie stattdessen darüber nach. Es ist schwer zu sagen, wo wir uns im Markteinführungszyklus von Krypto befinden und wie weit wir davon entfernt sind, wenn es wirklich das Fett abschneidet. Es scheint jedoch, als wären wir sehr nah dran, und die Dinge bewegen sich viel schneller als der Dotcom-Sektor es tat.

All dies ergibt einen recht unkomplizierten Rahmen für einige intelligente langfristige Anlagestrategien – insbesondere wenn Sie darauf achten, wie immer mehr durchschnittliche Benutzer Web3 annehmen. Wenn Breitband der anregende Vorfall war, der zu einem massiven Benutzerwachstum führte, würde ich argumentieren, dass eine einfach zu bedienende Web3-Wallet, die keine Einrichtung erfordert, um mit zahlreichen Blockchains zu interagieren, der analoge Vorfall von Krypto sein wird. Interessanterweise hat Robinhood kürzlich angekündigt, bald eine einfach zu bedienende Web3-Geldbörse herauszubringen. Sobald eine solche Lösung auf den Markt kommt, die eine Web3-Interaktion mit nur wenigen Klicks ermöglicht, öffnen sich die Schleusen vollständig.

Von da an geht es darum, zu bestimmen, was die Blue Chips in den oberen 20 bis 30 Marktkapitalisierungen von Krypto sein werden, und dann zu kaufen und einfach geduldig zu sein. Das Problem ist, dass es keine Garantien gibt, außer im Nachhinein, und je näher sich ein Markt dem Reifepunkt nähert, desto weniger Aufwärtspotenzial steht dem Anleger zur Verfügung. Am klügsten ist es, sich Zeit zu nehmen und mit einer klar definierten Strategie in einen neuen Bereich wie diesen zu investieren.

Dieser Artikel enthält keine Anlageberatung oder -empfehlung. Jede Anlage- und Handelsbewegung ist mit Risiken verbunden, und die Leser sollten ihre eigenen Nachforschungen anstellen, wenn sie eine Entscheidung treffen.

Die hier geäußerten Ansichten, Gedanken und Meinungen sind allein die des Autors und spiegeln oder repräsentieren nicht unbedingt die Ansichten und Meinungen von Cointelegraph.

Axel Nußbaumer ist Vice President of Digital Asset Management bei Blockmetrix, einem in Dallas ansässigen Bitcoin-Mining-Unternehmen. Bevor er 2015 Unternehmer wurde, studierte er Betriebswirtschaft an der Southern Methodist University und arbeitete für einen Private-Equity-Fonds mit Sitz in Texas. 2016 verlagerte er seinen Fokus auf die Blockchain-Technologie. Sein frühes Interesse und seine Beteiligung an der Raumfahrt haben zu mehreren erfolgreichen Investitionen und einem reichen Erfahrungs- und Wissensschatz geführt, den er in Publikationen wie Nasdaq und Forbes weitergegeben hat.