Über die letzte Jahrzehnt hat sich Fintech von einem Label für mutige Startups zu einer nachhaltigen Bewegung entwickelt, die die traditionell schwerfällige Finanzdienstleistungsbranche revolutioniert hat. Es wurde viel über den Erfolg von Fintech geschrieben und darüber, wie diese Welle technologischer Innovationen das Leben der Verbraucher verändert hat.

Aber bei all dem Feiern des Erfolgs und den milliardenschweren Wagniskapitalfinanzierungen gehen die Ideen verloren, die keinen Erfolg hatten. In den letzten zehn Jahren sind viele einst vielversprechende Innovationen gescheitert und haben die Erwartungen nicht erfüllt. Es ist wichtig, Erfolge nicht nur zu feiern, sondern auch die Lehren aus Misserfolgen zu ziehen.

Es lohnt sich, zunächst zu definieren, wie wir „Versagen“ kategorisieren. Dieser Artikel konzentriert sich nicht darauf, den Niedergang einzelner hochkarätiger Fintech-Startups hervorzuheben, die ihre hohen Bewertungen nie gerechtfertigt haben. Wir überprüfen auch nicht die verschiedenen gescheiterten Initiativen großer Unternehmen, wie z BloombergSchwarz oder SmartWealth von UBS.

Vielmehr wird sich dieser Artikel auf Fintech-Ideen konzentrieren, die anfänglich einen gewissen Hype und Schwung erhielten, aber letztendlich nicht gehalten haben, was sie versprochen haben. Wir werden uns Ideen ansehen, die es nicht geschafft haben, den Mainstream zu erreichen, und Finanzdienstleistungen so verändern, wie es die Gründer ursprünglich beabsichtigt hatten.

Algorithmusbasierte Kauf-/Verkaufs-/Halteberatung für Anlageportfolios

Fintech muss sich daran erinnern, dass der Durchschnittsverbraucher nicht gerne an Geld denkt und oft möchte, dass sich jemand anderes darum kümmert.

Mehrere Firmen, die später als „Robo Advisors“ bezeichnet wurden, begannen als Fintech-Unternehmen, das algorithmenbasierte Kauf-, Verkaufs- und Halteberatung für das Anlageportfolio eines Benutzers anbot. Kunden würden ihre Benutzernamen und Passwörter für ihre Finanzkonten eingeben, und diese Dienste würden ganzheitliche und spezifische Ratschläge für jeden einzelnen Bestand geben (z. B. diese Aktie verkaufen und stattdessen diesen ETF kaufen).

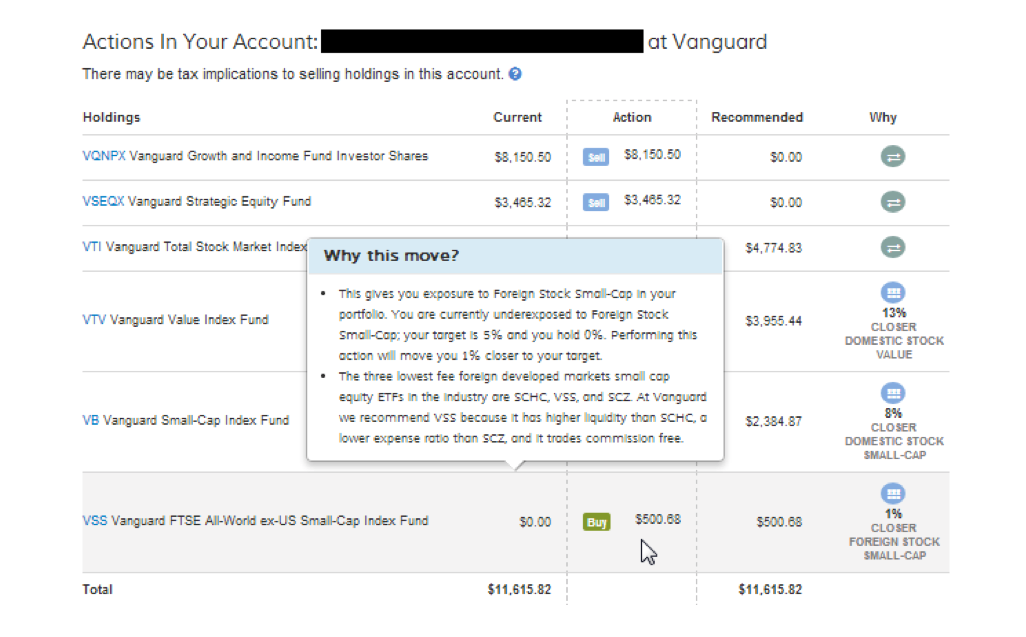

Diese Technologie würde den Verbrauchern helfen, ihre Anlageportfolios auf allen ihren Konten zu verbessern, unabhängig davon, bei welcher Institution sie gehalten werden. Unten ist ein Bild davon, wie dies aussah.

Screenshot der Kauf-/Verkaufs-/Halteempfehlungen auf FutureAdvisor aus dem Jahr 2013. Bildnachweis: Grant Easterbrook

Die Technologie war sehr beeindruckend, aber die Idee ging nicht in den Mainstream. Innerhalb weniger Jahre hatten sich die Firmen, die diesen Service anboten (wie Financial Guard, FutureAdvisor, Jemstep und SigFig), alle auf ein anderes Geschäftsmodell umgestellt. Laut Simon Roy, dem ehemaligen CEO von Jemstep, „waren die Kosten für markenlose Start-ups zu hoch, um Kunden zu gewinnen, die sowohl wohlhabend als auch bereit waren, ihre eigenen Portfolios mit unserem Service zu handeln. Wir konnten nicht genug finden, um die Wirtschaftlichkeit zum Laufen zu bringen, und wie alle anderen drehten wir uns um.“

Warum haben die etablierten Giganten der Finanzdienstleistung ihren Kunden keinen direkten Zugang zu dieser Technologie ermöglicht? Da so viele der großen Unternehmen ihre eigenen Investmentfonds und ETFs anbieten, die eine unabhängige Kauf-/Verkaufs-/Halte-Beratungsmaschine möglicherweise zum Verkauf empfiehlt, war die etablierte Branche nicht daran interessiert, den Kunden einen Service anzubieten, der Geld von der Firma abziehen könnte.

Daher bleibt das durchschnittliche Online-Anlagetool im Jahr 2023 weit hinter den Dienstleistungen zurück, die vor einem Jahrzehnt verfügbar waren.

Peer-to-Peer (P2P) Kreditvergabe und Versicherung

In den 2010er Jahren erhielten P2P-Kredite und Versicherungs-Startups große Aufmerksamkeit. Firmen wie Lending Club und Prosper im Kreditbereich und Lemonade und Friendsurance im Versicherungsbereich starteten ihre Geschäfte mit einem Schwerpunkt auf dem P2P-Modell. Dieses Modell versprach eine bessere Erfahrung und ein besseres Geschäft, als ein Darlehen oder eine Versicherungspolice von einem gesichtslosen Unternehmen zu erhalten.