Der CEO eines Norwegers Das Hardware-Startup teilte mir ein Pitch Deck mit einer ungewöhnlichen Folie: Es enthielt die Kapitalisierungstabelle des Unternehmens – die Aufschlüsselung, wem welcher Teil des Unternehmens gehört. Typischerweise werden Cap-Tabellen in der Prüfungsphase der Investition geteilt.

Schaut man sich die Tabelle genauer an, fällt auf, dass etwas erheblich nicht stimmt:

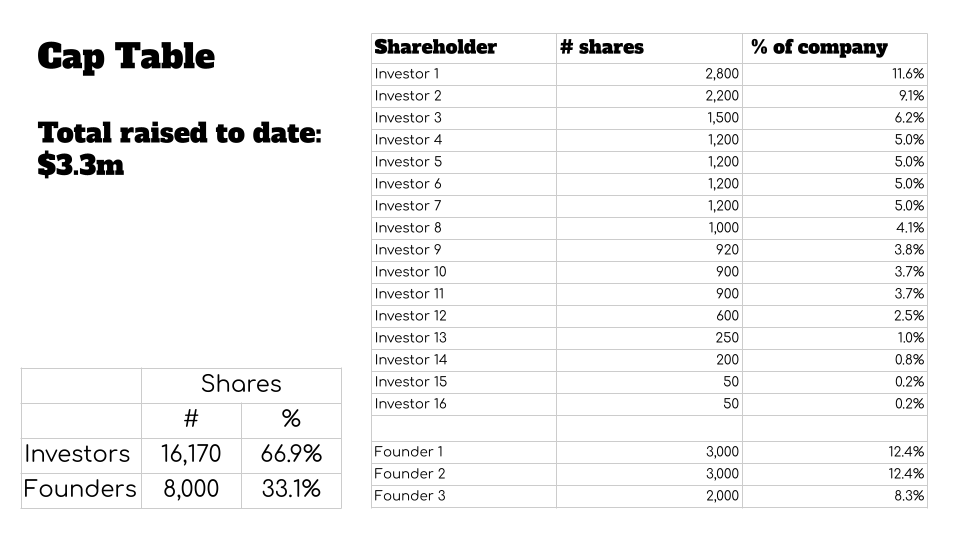

Diese Cap-Tabelle ist eine reproduzierte, genaue Abbildung der Cap-Tabelle, die sich im Deck befand. Es wurde vereinfacht und redigiert, um die Namen der Investoren zu entfernen. Bildnachweise: Haje Kamps/TechCrunch

Das Problem hierbei ist, dass das Unternehmen mehr als zwei Drittel seines Eigenkapitals aufgegeben hat, um 3,3 Millionen US-Dollar aufzubringen. Da das Unternehmen eine 5-Millionen-Dollar-Finanzierungsrunde startet, stellt dies eine ernsthafte Hürde dar.

TechCrunch hat mit einer Reihe von Investoren aus dem Silicon Valley gesprochen und die Hypothese aufgestellt, ob sie in einen Gründer investieren würden, der eine Cap-Tabelle mit einer ähnlichen Dynamik wie die oben gezeigte präsentiert. Was wir gelernt haben, ist, dass die Kapitalisierungstabelle in ihrer heutigen Form das Unternehmen im Wesentlichen uninvestierbar macht, es aber immer noch Hoffnung gibt.

Warum ist das ein so großes Problem?

In weniger ausgereiften Startup-Ökosystemen können Investoren dazu verleitet werden, kurzsichtige Entscheidungen zu treffen, beispielsweise zu versuchen, in einer relativ kleinen Finanzierungsrunde bis zu 30 % des Eigenkapitals eines Unternehmens zu übernehmen. Wenn Sie nicht wissen, wie Startups auf lange Sicht funktionieren, kann das ein sinnvolles Ziel sein: Ist es nicht die Aufgabe eines Investors, für das investierte Geld so viel wie möglich herauszuholen? Vielleicht ja, aber in dieser Dynamik verbirgt sich faktisch eine Giftpille, die die mögliche Größe eines Startups einschränken kann. Irgendwann haben die Gründer eines Unternehmens so wenig Eigenkapital übrig, dass sich die Kosten-Nutzen-Analyse des zermürbenden Todesmarsches eines Start-ups zunichte macht, dass sie weiterhin ihr Bestes geben

„Diese Kapitalisierungstabelle hat ein großes Warnsignal: Die Investorenbasis besitzt doppelt so viel wie die drei Gründer zusammen“, sagte Leslie Feinzaig, General Partner bei Graham & Walker. „Ich möchte, dass Gründer viel mitmachen können. Die besten Gründer haben ein sehr hohes Verdienstpotenzial – ich möchte, dass es sich zweifellos lohnt, noch viele Jahre nach meiner Investition in sie weiterzumachen … Ich möchte, dass die Anreize von Anfang an völlig aufeinander abgestimmt sind.“

Feinzaig sagte, dass dieses Unternehmen in seiner jetzigen Form „im Wesentlichen nicht investierbar“ sei, es sei denn, ein neuer Lead käme herein und ändere die Obergrenze. Natürlich ist das an sich schon ein risikoreicher Schritt, der viel Zeit, Energie, Geld und Anwälte kosten wird.

„Die Festlegung der Kapitalisierungstabelle würde bedeuten, bestehende Investoren zu drängen und das Eigentum an die Gründer zurückzugeben“, sagte Fainzaig. „Das ist ein aggressiver Schritt, und nicht viele neue Investoren werden bereit sein, diesen Aufwand zu betreiben. Wenn dies das nächste OpenAI ist, haben sie gute Chancen, einen Lead zu finden, der dabei hilft, das Problem zu klären. Aber im Seed-Stadium ist es brutal schwierig, so deutlich hervorzustechen, ganz zu schweigen vom aktuellen VC-Markt.“

Bei unmotivierten Gründern würde das Unternehmen möglicherweise früher ausscheiden, als es sonst der Fall gewesen wäre. Für diejenigen von uns, die Risikokapital-Geschäftsmodelle leben und atmen, ist das ein schlechtes Zeichen: Es führt zu mittelmäßigen Ergebnissen für Startup-Gründer, was die Menge an Angel-Investitionen einschränkt, die sie tätigen können, und ihnen die Einstiegsfinanzierung entzieht Startup-Ökosystem.

Ein solch früher Ausstieg würde auch potenzielle Aufwärtspotenziale für die VCs begrenzen. Ein Unternehmen, das später mit einer weitaus höheren Bewertung aussteigt, erhöht die Chance auf einen enormen, 100-fachen Ertrag aus einer einzigen Investition. Das wiederum bedeutet, dass die Kommanditisten (also die Leute, die in VC-Firmen investieren) geringere Renditen erzielen. Mit der Zeit wird es den LPs langweilig werden; Der springende Punkt bei VC als Anlageklasse ist das unglaublich hohe Risiko und das Potenzial für lächerlich gute Renditen. Wenn die LPs für ihre risikoreichen Investitionen woanders hingehen, bricht das gesamte Startup-Ökosystem aus Geldmangel zusammen.

Es gibt eine mögliche Lösung

„Wir wollen auf jeden Fall versuchen, dass die Seed- und Series-A-Cap-Tabellen ‚normal‘ aussehen“, sagt Hunter Walk, General Partner bei Homebrew, sagte TechCrunch. „Normalerweise besitzen Investoren insgesamt eine Minderheit des Unternehmens, die Gründer verfügen immer noch über eine gesunde Eigentümerschaft, in die sie investieren, und das Unternehmen/Team/Pool besitzt den Rest des Gesamtkapitals.“ [stock].“

Ich habe den CEO und Gründer des betreffenden Hardware-Unternehmens gefragt, wie das Unternehmen in diesen Schlamassel geraten ist. Er bat darum, anonym zu bleiben, um das Unternehmen nicht zu gefährden oder seine Investoren in eine schlechte Lage zu bringen. Er erklärt, dass das Team über viel Erfahrung in Großunternehmen verfügte, aber keine Erfahrung in der Startup-Welt hatte. Das heißt, sie wussten nicht, wie viel Arbeit es kosten würde, das Produkt auf den Markt zu bringen. Intern sagte er, dass das Unternehmen die Bedingungen „nur für diese Runde“ akzeptiert habe und für die nächste Runde eine höhere Bewertung anstreben werde. Da es bei dem Unternehmen immer wieder zu Verzögerungen und Problemen kam, mussten die Investoren natürlich hart verhandeln, und angesichts der Wahl, ob ihnen das Geld ausging oder sie ein schlechtes Geschäft machten, beschloss das Unternehmen, das schlechte Geschäft anzunehmen.

Der CEO sagt, dass das Unternehmen eine Lösung für ein Problem entwickelt, mit dem 1,7 Milliarden Menschen konfrontiert sind, und dass das Unternehmen über ein neuartiges, zum Patent angemeldetes Produkt verfügt, das es sechs Monate lang erfolgreich getestet hat. Auf den ersten Blick sieht es aus wie ein Unternehmen mit Multimilliarden-Dollar-Potenzial.

Der aktuelle Plan sieht vor, dass das Unternehmen die aktuelle 5-Millionen-Dollar-Runde aufbringt und dann später versucht, die Obergrenzentabelle zu korrigieren. Theoretisch ist das eine gute Idee, aber das Startup hat Ambitionen, internationale Investoren zu gewinnen, die sich eine Meinung zum Cap-Table selbst äußern. Und das könnte Fragen über die Gründer selbst aufwerfen.

Aufräumen einer Cap-Tabelle

„Situationen wie diese, die eine ‚Bereinigung‘ verdienen, sind sicherlich keine automatischen ‚Passes‘, aber sie erfordern, dass sich das Unternehmen und die Kapitaltabelle mit einer Umstrukturierung abfinden, um neben der Finanzierung auch die Anreizstruktur zu verbessern“, sagte Walk. „Wenn wir das Gefühl haben, dass es nahezu unmöglich ist, eine Lösung zu finden (selbst wenn wir im Namen der Gründer den ‚Bösen‘ spielen), raten wir dem CEO oft, das Problem zu lösen, bevor er mehr Kapital aufnimmt.“

Mary Grove von Bread & Butter Ventures stimmt zu, dass es ein Warnsignal ist, wenn Gründer in der Gründungsphase so wenig von ihrem Unternehmen besitzen – und insbesondere, dass die Investoren die restlichen 66 % besitzen und nicht ein Teil des Eigenkapitals in wichtige Mitarbeiter geflossen ist.

„Wir möchten die Gründe verstehen, warum das Unternehmen so früh eine solche Verwässerung vorgenommen hat. Liegt es daran, dass sie in einer Region mit begrenztem Zugang zu Kapital ansässig sind und einige frühe Investoren – entweder ohne Erfahrung mit VC oder schlechte Akteure – ihren Vorteil ausgenutzt haben“, sagte Grove gegenüber TechCrunch. „Oder gibt es einen zugrunde liegenden Grund für das Unternehmen, der es wirklich schwierig gemacht hat, Kapital zu beschaffen (schauen Sie sich das Umsatzwachstum/die Abwanderung an, hat das Unternehmen einen großen Wechsel vollzogen, der es im Wesentlichen dazu brachte, bei Null anzufangen, gab es einen Rechtsstreit oder eine andere Herausforderung?“) )? Abhängig vom Grund könnten wir einen Weg nach vorne finden, wenn das Unternehmen und das Team unseren Investitionsfilter erfüllen und wir glauben, dass es die richtige Partnerschaft ist.“

Grove sagte, dass Bread and Butter Ventures gerne sieht, dass die Gründer in dieser Phase des Unternehmens zusammen 50–75 % besitzen – das Gegenteil von dem, was wir in unserer obigen Reproduktion sehen – und führte an, dass dies eine Interessengleichheit gewährleistet und den Gründern Anerkennung zuteil wird und Anreiz, für die Zukunft eines risikokapitalfinanzierten Unternehmens aufzubauen. Sie schlägt vor, dass ihre Firma möglicherweise über ein Term Sheet verfügt, das Korrekturmaßnahmen enthält.

„Wir würden verlangen, dass die Gründer zusätzliche Optionszuteilungen erhalten, um ihre Beteiligung auf insgesamt 50–75 % zu erhöhen, bevor wir die neue Runde leiten oder in sie investieren“, sagt Grove, weist jedoch auf die Herausforderung hin: „Das ist der Fall Das bedeutet, dass bestehende Investoren am Cap-Tisch auch an der Gesamtverwässerung teilhaben würden, um diesen Reset zu ermöglichen. Wenn also alle mit dem Plan einverstanden sind, würden wir hoffen, dass wir alle auf dem Weg nach vorne sind, um die Gründer zu unterstützen und sicherzustellen, dass sie Eigentümer werden ihre große Vision umzusetzen und das Unternehmen zu einem großen Ausstieg zu führen.“

Letztendlich hängt das Gesamtrisikobild von den Besonderheiten des Unternehmens ab und hängt davon ab, wie kapitalintensiv das Unternehmen in Zukunft sein wird. Wenn eine weitere Erhöhung dazu führen könnte, dass das Unternehmen einen neutralen Cashflow erreicht und von da an ein gesundes organisches Wachstum erzielt wird, ist das eine Sache. Wenn es sich hierbei um eine Geschäftsform handelt, die weiterhin kapitalintensiv ist und mehrere Finanzierungsrunden in erheblichem Umfang erfordert, verändert sich das Risikoprofil weiter.

Zurückspulen der Auswahl

Der CEO erzählte mir, dass der erste Investor des Unternehmens eine große unabhängige Forschungsorganisation in Norwegen war, die häufig ihre eigenen Unternehmen auf der Grundlage der von ihnen entwickelten Technologieinnovationen ausgründet. Im Fall dieses Unternehmens wurde jedoch eine externe Investition getätigt, die der Gründer heute als „unter dem Marktpreis liegende Konditionen“ bezeichnet. Der CEO erwähnte auch, dass bestehende Investoren im Vorstand vorschlugen, Geld zu niedrigen Bewertungen aufzunehmen. Heute bedauert er es, weil er weiß, dass diese Entscheidungen den langfristigen Erfolg des Unternehmens gefährden könnten. Er sagte, er habe den Verdacht, dass VCs sein Unternehmen nicht für investierbar halten würden, und um sicherzustellen, dass dieses Thema für zukünftige Investoren im Vordergrund steht, hat er die Cap-Tabelle überhaupt als Folie in das Foliendeck eingefügt.

Das Problem ist möglicherweise nicht auf diesen einen Gründer beschränkt. In vielen sich entwickelnden Startup-Ökosystemen – wie dem in Norwegen – kann es schwierig sein, guten Rat zu bekommen, und die „Normen“ werden manchmal von Leuten festgelegt, die nicht immer verstehen, wie das Venture-Modell anderswo aussieht.

„Ich möchte meine Investoren nicht verprellen; Sie leisten auch viele gute Dinge“, sagte der CEO.

Walk sagt, dass schlechte Akteure leider nicht so selten sind, wie er es gerne hätte, und dass es bei Homebrew oft zu Situationen kommt, in denen ein Inkubator oder Beschleuniger zu „ausbeuterischen Bedingungen“ 10 % oder mehr besitzt oder mehr als 50 % des Unternehmens besitzt bereits an Investoren veräußert wurden oder ein großer Teil der Anteile vollwertigen Gründern zugeteilt wird, die möglicherweise nicht mehr im Unternehmen sind.

Das Ergebnis könnte sein, dass nicht-lokale Investoren, die in junge Unternehmen in sich entwickelnden Ökosystemen investieren möchten, eine unglaubliche Chance haben: Indem sie vielversprechenden jungen Start-ups günstigere Konditionen anbieten, als die lokalen Investoren zu geben bereit sind, können sie wählen die besten Investitionen und überlassen Sie es den lokalen Investoren, um die Reste zu streiten. Der offensichtliche Nachteil besteht jedoch darin, dass dies einen enormen finanziellen Abfluss aus dem Ökosystem bedeuten würde: Anstatt das Geld im Land zu halten, wandert der Reichtum (und möglicherweise auch das Talent) ins Ausland, und genau das ist das lokale Ökosystem versuchen zu vermeiden.

==

Wenn Sie Neuigkeiten oder Informationen für Haje haben, können Sie diese per E-Mail oder Signal mit ihm teilen