Willkommen bei The Interchange! Wenn Sie dies in Ihrem Posteingang erhalten haben, vielen Dank für Ihre Anmeldung und Ihr Vertrauensvotum. Wenn Sie dies als Beitrag auf unserer Website lesen, melden Sie sich an hier damit Sie es in Zukunft direkt erhalten können. Jede Woche werfe ich einen Blick auf die heißesten Fintech-News der Vorwoche. Dies umfasst alles von Finanzierungsrunden über Trends bis hin zu einer Analyse eines bestimmten Raums bis hin zu heißen Aufnahmen eines bestimmten Unternehmens oder Phänomens. Es gibt viele Fintech-Neuigkeiten und es ist meine Aufgabe, auf dem Laufenden zu bleiben – und einen Sinn daraus zu machen – damit Sie auf dem Laufenden bleiben. — Maria Ann

Zunächst einmal muss ich sagen, dass die vergangene Woche eine der geschäftigsten Fintech-Nachrichtenwochen war, die ich seit langem erlebt habe. Wow. So.viel. los. Obwohl ich natürlich nicht alles abdecken konnte, habe ich versucht, so viel wie möglich in diesen Newsletter zu packen.

Bevor wir auf die verschiedenen Neuigkeiten der vergangenen Woche eingehen, lassen Sie uns über Bankcharter sprechen.

Für den Unbekannten gem Investopedia: „Eine zugelassene Bank ist ein Finanzinstitut (FI), dessen Hauptaufgabe darin besteht, Geldeinlagen von Einzelpersonen und Organisationen anzunehmen und zu schützen sowie Geld zu verleihen. Besonderheiten bei gecharterten Banken sind von Land zu Land unterschiedlich. Im Allgemeinen hat eine zugelassene Bank jedoch eine Art staatliche Erlaubnis erhalten, Geschäfte in der Finanzdienstleistungsbranche zu tätigen. Eine zugelassene Bank ist oft mit einer Geschäftsbank verbunden.“

Im Jahr 2020 wurde die Digitalbank Varo die allererste rein digitale, national gecharterte US-Verbraucherbank – was bedeutet, dass sie vom Office of the Comptroller of the Currency die Genehmigung erhielt, eine zu werden tatsächlich Bank, im Gegensatz zu einer Partnerschaft mit einer, wie es die meisten digitalen Banken tun.

Es war ein mutiger und riskanter Schritt. Also habe ich mit Colin Walsh, CEO und Gründer von Varo, gesprochen, um herauszufinden, ob es sich gelohnt hat. Seine Antwort? 100%.

Um mein vollständiges Interview mit Walsh darüber zu lesen, wie die Dinge seitdem gelaufen sind, gehen Sie hierher.

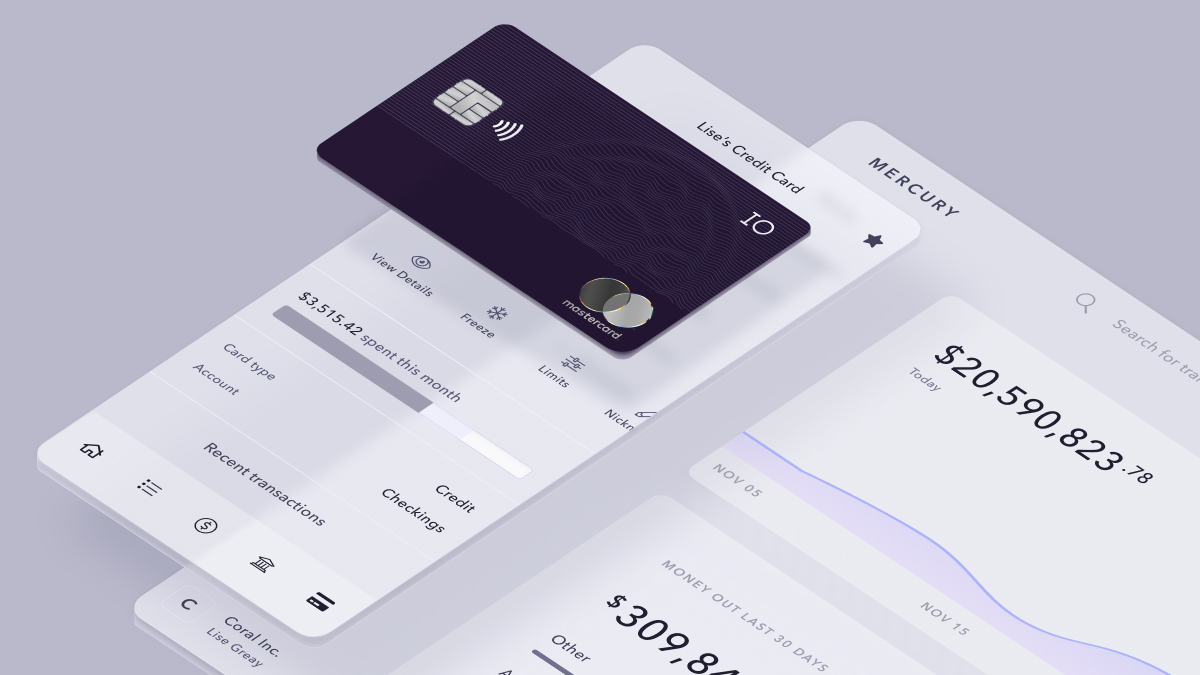

Die Firmenkarten kommen einfach weiter

Quecksilber gab letzte Woche bekannt, dass es eine neue Firmenkreditkarte eingeführt. Per E-Mail teilte mir ein Sprecher mit, dass die IO-Mastercard wurde entwickelt, um Startups dabei zu helfen, ihr Geschäft zu skalieren. „Es ist einfach 1,5 % Cashback auf alles, keine persönliche Bonitätsprüfung und der erste Schritt, um sich für die Karte zu qualifizieren, besteht darin, nur 50.000 US-Dollar auf einem Mercury-Konto zu haben.“

Das Unternehmen fügte hinzu, dass eine Firmenkreditkarte seit der Einführung von Mercury im Jahr 2019 eine der am häufigsten nachgefragten Funktionen von Kunden ist. Tatsächlich erwog Mercury tatsächlich, eine Kreditkarte als erstes Produkt auf den Markt zu bringen, entschied sich aber stattdessen dafür, mit der Einrichtung eines Bankkontos zu beginnen denn „jeder Gründer braucht ein Bankkonto, um sein Geschäft zu führen … und [they] sind die ideale Grundlage, um zusätzliche Finanzfunktionen aufzubauen.“ Der Schritt ist zugegebenermaßen ein Versuch, sich einen eigenen Platz gegen Leute wie Brex und Ramp zu schaffen.

Unterdessen europäisches Fintech Payhawk gab bekannt, dass es in den USA mit einem Fokus auf Unternehmenskunden eingeführt wird. Als Teil dieses Schritts bringt es auch sein – Sie haben es erraten – erstes Kreditkartenprodukt in den USA auf den Markt über 520 %. Das Unternehmen erreichte den Unicorn-Status, nachdem es seine Serie-B-Runde auf 215 Millionen US-Dollar ausgeweitet hatte.

Wir sind noch nicht fertig! Center, das vom ehemaligen CEO und Mitbegründer von Concur, Steve Singh, mitbegründet wurde und ein eigenes Firmenkarten- und Spesensoftwareangebot für kleine und mittlere Unternehmen auf den Markt brachte, teilte kürzlich mit, dass es im letzten Jahr seinen Kundenstamm verdreifacht hat. bei gleichzeitiger Bindung von 94 % der Bestandskunden“ und Verdoppelung der Unternehmensgröße. Dies ist besonders interessant, da viele der bestehenden Corporate Card Player häufig auf Concur als etablierten Anbieter verweisen, den sie zu ersetzen versuchen.

Diese Unternehmen schließen sich natürlich einer Vielzahl anderer in den USA an, die bereits Unternehmenskarten anbieten, darunter – aber nicht beschränkt auf – Brex, Ramp, Airbase, Mesh Payments und Rho.

Bildnachweis: Quecksilber

Wöchentliche Nachrichten

Adyen gab am 15. September bekannt, dass es das erste Fintech ist, mit dem es eine Partnerschaft eingegangen ist Cash-App (Block) Cash App Pay anzubieten, eine mobile Zahlungsmethode, an seine US-Kunden. Adyen sagte, dass seine Unternehmen Kunden die Möglichkeit geben werden, mit ihrem Cash-App-Guthaben oder einer verknüpften Debitkarte zu bezahlen. Owen Jennings, COO von Cash App, sagte in einer schriftlichen Erklärung: „Als erste Finanztechnologieplattform außerhalb des Square-Ökosystems, die Cash App Pay einführt, freuen wir uns darauf, den Wert zu sehen, den diese Partnerschaft unseren Kunden und den Unternehmen von Adyen bringt.“ Ein Adyen-Sprecher teilte mir per E-Mail mit: „Die Partnerschaft wird Adyen-Geschäftskunden Zugang zu über 80 Millionen aktiven Kunden verschaffen, die ein Drittel der Millennial- und Gen-Z-Verbraucher in den USA ausmachen. nahtlose Möglichkeit, an der Kasse zu bezahlen, die ihren individuellen finanziellen Bedürfnissen und Gewohnheiten entspricht.“

Apropos Blockdas Unternehmen, das früher bekannt war (und manchmal immer noch vorbeikommt) Quadrat gab letzte Woche bekannt, dass sein gesamtes Ökosystem aus mehr als 35 Produkten und Dienstleistungen besteht ist jetzt auf Spanisch verfügbar an Verkäufer in den Vereinigten Staaten. Das bedeutet, dass Millionen von hispanischen Unternehmen in den USA die Möglichkeit haben werden, Square auf Englisch oder Spanisch zu nutzen, „einschließlich wichtiger Produkte wie Square Banking, um den Zugang zu Finanzdienstleistungen freizuschalten, und Square for Restaurants, um eine nahtlose, zweisprachige Kommunikation zwischen Front- und Back-of-House-Personal.“

Wo wir gerade beim Thema Zahlungen sind, Goldmann Sachs und Moderne Schatzkammer gaben bekannt, dass sie eine Partnerschaft eingehen, „um die Umstellung auf eingebettete Zahlungen zu beschleunigen und gemeinsame Kunden dabei zu unterstützen, Zahlungen in Produkte einzubetten und zu skalieren“. Per E-Mail teilte mir ein Sprecher von Goldman Sachs mit, dass die Partnerschaft „Goldmans Vorstoß fördert, mittelständischen Unternehmen, die schon lange mit Goldman Bankgeschäfte tätigen wollen, besser zu dienen“. Im eine schriftliche ErklärungEduardo Vergara, Head of Product and Sales bei Goldman Sachs Transaction Banking, sagte: „Die Einbettung von Zahlungen in Softwareprodukte ist zunehmend der Weg des Handels, und durch die Partnerschaft mit Modern Treasury schaffen wir neue Möglichkeiten für Kunden, unsere Zahlungsfunktionen nahtlos zu nutzen innerhalb ihrer eigenen Plattformen.“

In anderen Goldmann Sachs Nachrichten, Bloomberg berichtete, dass der Investmentbanking- und Finanzdienstleistungsriese „beginnt mit seiner größten Runde des Stellenabbaus seit Beginn der Pandemie.“ Die Veröffentlichung zitierte Personen mit Kenntnis der Angelegenheit, die sagten, dass Goldman „plant, ab diesem Monat mehrere hundert Rollen zu streichen“.

Jetzt kaufen, später bezahlen machte letzte Woche mehrfach Schlagzeilen. Zuerst die Associated Press gemeldet dass (wenig überraschend und leider) „Amerikaner die Dienstleistungen ‚jetzt kaufen, später bezahlen‘ lieben gelernt haben … der Teil ‚später bezahlen‘ wird für einige Kreditnehmer immer schwieriger.“ Inzwischen TechCrunch Kyle Wiggers berichtet, dass die US-Behörde für finanziellen Schutz der Verbraucher (CFPB) am 15. September „einen Bericht herausgegeben, in dem vorgeschlagen wird, dass Unternehmen wie Klarna und Afterpay, die es Kunden ermöglichen, Produkte und Dienstleistungen in Raten zu bezahlen, einer strengeren Aufsicht unterzogen werden müssen.“ In der Zwischenzeit, Bestätigen CEO Max Levchin sagte gegenüber Bloomberg Law in einem Interview: „Wir haben uns für eine ganze Menge dessen entschieden, was der Bericht fordert. Wir haben dies immer als eine Kreditvergabe gesehen, die allen Regeln und Vorschriften für die Kreditvergabe unterliegt.“

Proptechs erleiden weiterhin einen Schlag. Marktplatz für Wohnimmobilien Eisbecher letzte Woche führte seine zweite Entlassung in diesem Jahr durch. Etwa 28 % des Teams – hauptsächlich Vertriebs- und Supportmitarbeiter – wurden entlassen. Konkret wurden etwa 106 Mitarbeiter entlassen. Ich wandte mich zur Bestätigung an das Unternehmen und ein Sprecher teilte mir per E-Mail mit, dass „Sundae sich darauf konzentriert, ein optimiertes Kundenerlebnis zu schaffen, damit wir den Verkäufern noch schneller Angebote unterbreiten können. Der Markt bleibt volatil und wir sahen Entlassungen als Gelegenheit, Daten und Technologie zu nutzen, um unseren Ansatz zu rationalisieren und unser Kundenerlebnis zu verbessern. Wir haben diese Entscheidungen auch als Chance gesehen, eine längere Start- und Landebahn zu bauen.“ Ich habe hier über die Gehaltserhöhung des Unternehmens für 2021 berichtet.

In weiteren aufmunternden Personalnachrichten Futter – ein Zahlungsabwickler, der es Lebensmittelhändlern erleichtern soll, SNAP EBT-Zahlungen online zu akzeptieren – hat dies enthüllt Christina Herrmann ist dem Unternehmen beitreten in der neuen Rolle des Chief Business Officer. Sie kommt nach fast 16 Jahren bei Amazon zu Forage, wo sie zuletzt als Gründerin und Geschäftsführerin das unterversorgte Bevölkerungsteam des Unternehmens aufgebaut und geleitet hat. Anfang dieses Jahres habe ich darüber geschrieben, wie Ofek Lavian seine Rolle als Head of Payments bei Instacart verlassen hat, um zu Forage zu wechseln. Heute fungiert er als CEO des Startups.

FIS hat Worldpay for Platforms gestartet, eine eingebettete Finanzlösung richtet sich an KMUs. Unternehmen, die das Angebot nutzen, teilte mir FIS per E-Mail mit, „beseitigen die Notwendigkeit, dass KMU separate Partner bezahlen müssen, um bei der Kartenausgabe, Bargeldvorschüssen oder einem schnelleren Zugang zum Cashflow zu helfen.“ Offensichtlich hat dies Auswirkungen auf Unternehmen wie Stripe oder Plaid oder andere integrierbare Produkte, die auf den Markt für kleine Unternehmen abzielen.

ICYMI: Revolution hat kürzlich eine neue Online-Checkout-Funktion angekündigt, Revolut-Zahlungmit dem „Verbraucher an einer Online-Kasse mit nur einem Klick bezahlen können“.

Gesehen auf TechCrunch

Für LatAm-Startups im Bereich Zahlungsorchestrierung ist die Marktfragmentierung ein verkappter Segen

Die Linus Foundation kündigt die OpenWallet Foundation an, um die interoperablen digitalen Geldbörsen zu entwickeln

YC Batch zeigt, dass Gründer in Bezug auf Fintech weiterhin optimistisch sind

Bildnachweis: Futtermittel/Kristina Herrmann, Geschäftsführerin

Finanzierungen und M&A

Gesehen auf TechCrunch

Ratio kassiert 411 Millionen Dollar an Eigenkapital, Kredit für flexible Abonnement-Zahlungsmodelle

Das kenianische Versicherungsunternehmen Turaco behält das Ziel von 1 Milliarde Benutzern bei, während es 10 Millionen US-Dollar an Finanzmitteln aufbringt

Denim, eine Fintech-Plattform für Frachtmakler, nimmt 126 Millionen Dollar an Eigen- und Fremdkapital auf

Die Zuteilungen wurden gerade auf 150 Millionen Dollar geschätzt, um Private-Equity-Fonds dabei zu unterstützen, kleinere Investoren anzulocken

Payall landet 10 Millionen Dollar in einer von 16z geführten Seed-Runde, um Banken dabei zu helfen, mehr grenzüberschreitende Zahlungen zu ermöglichen

Lease-to-Own-Fintech-Startup Kafene sammelt 18 Millionen US-Dollar für den Kampf gegen BNPL

Das südostasiatische Fintech Fazz sammelt 100 Millionen US-Dollar der Serie C, um Unternehmen jeder Größe zu bedienen

Die nigerianische Finanzverwaltungs-App für Händler Kippa kassiert 8,4 Millionen Dollar an neuen Finanzmitteln

Das Fintech-Startup Power lässt nach 316 Millionen Dollar Eigenkapital und Schuldenspritzen seine Kreditkartenmuskeln spielen

Indisches Fintech Cred investiert in Kreditpartner Liquiloans

Und anderswo

Die alternative Vermögensverwaltungsplattform Ethic sackt 50 Millionen Dollar ein

Composer sammelt 6 Millionen US-Dollar für eine automatisierte Investitionsplattform

Wütend. Das war viel, und wenn diese Woche irgendein Hinweis war, wird das vierte Quartal verrückt. Ich mache mich jetzt auf den Weg, um dieses Wochenende aufzufrischen. Hoffe dir geht es genauso! Bis nächste Woche! xoxoxo Mary Ann

Falls Sie sich unter einem Felsen versteckt haben und es noch nicht gehört haben: TechCrunch Disrupt kommt vom 18. bis 20. Oktober nach San Francisco! Ich würde mich sehr freuen, Sie dort zu sehen. Verwenden Sie den Code INTERCHANGE, um 15 % Rabatt auf die Pässe zu erhalten (außer Online und Expo), oder klicken Sie einfach hier.