Für Menschen, die beschlossen haben, ihr Leben miteinander zu teilen, kann die Vermischung von Finanzen ein beängstigendes Unterfangen sein. Wenn Menschen später im Leben heiraten, bedeutet dies oft, dass sie mit jemandem zusammenziehen müssen, bevor die Hochzeit stattfindet – falls dies jemals der Fall ist.

Dieses Dilemma erlebte Michelle Winterfield, als sie einige Jahre vor ihrer Heirat mit ihrem Partner zusammenzog. Sie führten alle üblichen Gespräche: Eröffnung eines gemeinsamen Kontos und gemeinsame Kreditkarten.

„Es ist schwer, als unverheiratetes Paar ein Leben aufzubauen“, sagte Winterfield gegenüber TechCrunch. „Und bei Paaren, die später im Leben heiraten, ist man nicht bereit, die Finanzen zu bündeln, möchte aber trotzdem die Vorteile daraus nutzen.“

Als Winterfield, die als Private-Equity-Investorin an der Wall Street tätig war, keine App finden konnte, die sich auf das konzentrierte, was sie als „das moderne Paar“ bezeichnete, machten sie und ihr Mitbegründer Daniel Couvreur, ein ehemaliger Investmentbanker, daran, ein Doppel zu bauen Jahre zuvor.

Ihr Ergebnis ist Tandem, eine Fintech-App, die die ersten finanziellen Meilensteine für Paare anspricht und durch Planungs-, Spar- und Ausgabefunktionen mit der Beziehung wächst. Die abonnementbasierte App wurde im August 2023 eingeführt.

„Wir hatten es beide satt, Venmo zu nutzen, um Miete, Lebensmittel und viele andere Ausgaben mit unseren Lebensgefährten zu teilen, und wir sahen keinen Reiz in einer gemeinsamen Debitkarte/einem gemeinsamen Konto – wer möchte schon auf Kreditkartenpunkte/Cashback verzichten und Geschäfte machen?“ mit dem Schmerz, ein gemeinsames Konto zu eröffnen + Finanzen zu vereinen?“ Couvreur schrieb in einem LinkedIn-Beitrag vor zwei Jahren.

Tandem-Team, von links: Michelle Winterfield, Matthew Dennis, Daniel Couvreur und Emily Brent. Bildnachweis: Tandem

Wie es funktioniert

Benutzer können Tandem in wenigen Minuten einrichten. Eine Person meldet sich an und lädt ihren Partner ein. Beide verbinden ihre Kreditkarte und/oder Debitkarte. Tandem führt Transaktionen durch, allerdings sieht jeder Partner nur das, was der andere sehen möchte, sagte Winterfield.

Paare können automatisierte Geldtransfers in einen gemeinsamen Ausgabentopf einrichten und diesen bestimmten Ausgaben zuordnen, zum Beispiel Miete oder Netflix. Derzeit nutzen mehr als 25.000 Paare Tandem, wodurch bisher Ausgaben in Höhe von 60 Millionen US-Dollar verwaltet wurden.

„Es gibt Ihnen die Erfahrung eines Gemeinschaftskontos, ohne dass Sie tatsächlich eines haben müssen“, sagte Winterfield. „Alles, was Sie teilen möchten, befindet sich an einem Ort, sodass das Hin und Her entfällt. Sie können auch jederzeit beliebige Restbeträge begleichen.“

Auch Investoren sind von der Idee begeistert und haben kürzlich 3,7 Millionen US-Dollar in Tandem gepumpt. Corazon Capital führte die Runde an und wurde von einer Gruppe einzelner Investoren und Führungskräfte von Unternehmen wie OkCupid, Match Group und Tinder unterstützt.

„Ich habe selten erlebt, dass Verbraucher ein Produkt so sehr lieben, was den Bedarf an innovativen Lösungen für das moderne Paar unterstreicht“, sagte Sam Yagan, Mitbegründer und Geschäftsführer von Corazon Capital, per E-Mail. „Als Beziehungsexpertin bin ich seit langem davon überzeugt, dass ein Produkt benötigt wird, das Paaren hilft, die einzigartigen Herausforderungen bei der Verwaltung ihrer Finanzen zu meistern. Tandem zeichnet sich durch Zuverlässigkeit, Vertrauen und Modernität aus und trägt dazu bei, dass neue und bestehende Beziehungen finanziell und emotional gedeihen.“

Beziehungsziele

Tandem ist nicht der Einzige, der dieses Problem angeht. Wir haben bereits über Unternehmen berichtet, die Finanzdienstleistungen auf Paare zugeschnitten haben, wie Plenty, Honeydue, Zeta, Ivella und Ensemble, das sich an geschiedene Menschen richtet, die gemeinsam Eltern sind.

Viele Konkurrenten von Tandem konzentrieren sich auf die Bereitstellung einer Debitkarte zur Kostenteilung, was laut Winterfield ein großer Schritt für Menschen sein kann, die gerade erst in ihr finanzielles Leben einsteigen.

„Wir wollten dies wirklich mit Blick auf den Verbraucher entwickeln und nicht darauf, Bankprodukte anzubieten“, sagte sie. „Außerdem wollten wir ein viel stärker automatisiertes Erlebnis schaffen, das dieses Problem zuerst für unsere Kerngruppe löst.“

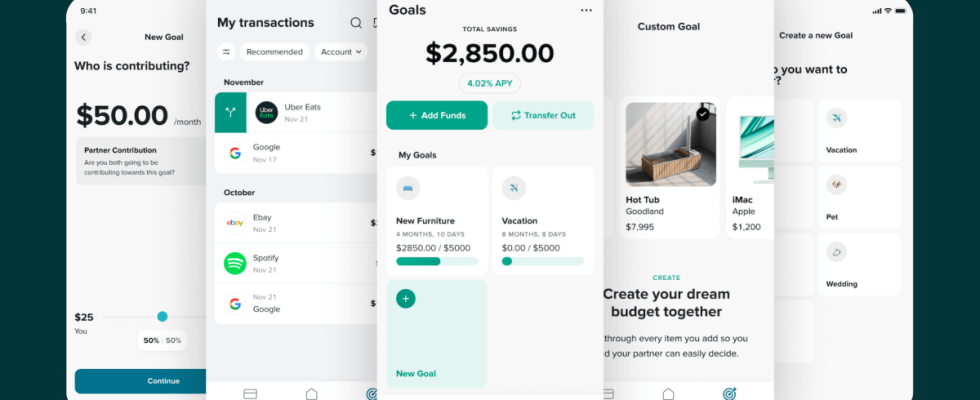

Tandem bezieht seine potenziellen Funktionen per Crowdsourcing aus seiner Benutzerbasis, und die Mehrheit der Benutzer hat die nächste Reihe von Funktionen mit dem Namen „Ziele“ inspiriert, die diese Woche live gehen. Die Funktion „Ziele“ basiert auf der Erstellung eines Plans für gemeinsame Einkäufe, an dem beide Mitglieder des Paares arbeiten.

Sie legen beispielsweise gemeinsam ein Ziel fest – den Kauf neuer Möbel – und legen fest, wie viel jeder jeden Monat zu diesem Ziel beitragen möchte. Dann kann jede Person Websites oder Apps aufrufen, um sich verschiedene Produkte zu holen, die Sie Ihren Zielen hinzufügen können, sodass alle auf dem gleichen Stand sind und niemand das Gefühl hat, es alleine zu tun.

Das neue Kapital wird in die Einführung dieser neuen Funktion, die Vermarktung und den Ausbau des Teams fließen. Darüber hinaus wird es bald eine Android-App geben.

Ursprünglich startete Tandem mit einem „Wählen Sie Ihren eigenen Preis“-Modell. Mit der neuen Funktion, die jetzt verfügbar ist, wird die Plattform mit einem Jahrespreis von 10 $ pro Paar und Monat oder 12 $ pro Paar und Monat bei monatlicher Zahlung in Betrieb genommen.

„Wir möchten etwas schaffen, das sich sehr nahtlos integriert und es Ihnen ermöglicht, alles auf sehr automatisierte Weise zu teilen, ohne dass Sie tatsächlich den nächsten Schritt unternehmen und sich gemeinsam für eine gemeinsame Karte anmelden müssen“, sagte Winterfield. „Tandem ermöglicht es Ihnen, diese Unabhängigkeit zu bewahren und gleichzeitig ein gemeinsames Leben aufzubauen.“