Die Stellar Development Foundation, Entwickler des Stellar-Netzwerks, hat ein Rahmenwerk zur finanziellen Inklusion veröffentlicht, um die Wirksamkeit von Blockchain-Projekten in Schwellenländern zu beurteilen. Das Framework wurde in Zusammenarbeit mit dem Beratungsunternehmen PricewaterhouseCoopers International (PwC) entwickelt und war erklärt in einem am 25. September veröffentlichten Whitepaper.

Anhand dieses Rahmens kamen die Teams zu dem Schluss, dass Blockchain-Zahlungslösungen den Zugang zu Finanzprodukten erheblich verbesserten, indem sie die Gebühren auf 1 % oder weniger senkten. Sie fanden außerdem heraus, dass Blockchain-Produkte die Zahlungsgeschwindigkeit erhöht und den Nutzern dabei geholfen haben, Inflation zu vermeiden.

Einige Blockchain-Entwickler behaupten, ihre Produkte könnten die „finanzielle Inklusion“ verbessern. Mit anderen Worten: Sie sagen, dass ihre Produkte Menschen in Entwicklungsländern ohne Bankverbindung Dienstleistungen bieten können. Diese Behauptung ist für einige Web3-Projekte zu einer wirksamen Möglichkeit geworden, an Fördermittel zu gelangen. Beispielsweise hat das Internationale Kinderhilfswerk der Vereinten Nationen (UNICEF) dies getan aufgeführt Acht Blockchain-Projekte, die bisher auf der Grundlage dieser Idee finanziert wurden.

Allerdings argumentierten Stellar und PwC in ihrem Papier, dass Projekte die finanzielle Inklusion möglicherweise nicht verbessern können, wenn sie nicht über einen Rahmen zur Bewertung dessen verfügen, was für den Erfolg erforderlich ist. „Wie bei jeder technologischen Innovation sind eine solide Governance und verantwortungsvolle Designprinzipien der Schlüssel für eine erfolgreiche Umsetzung“, sagten sie.

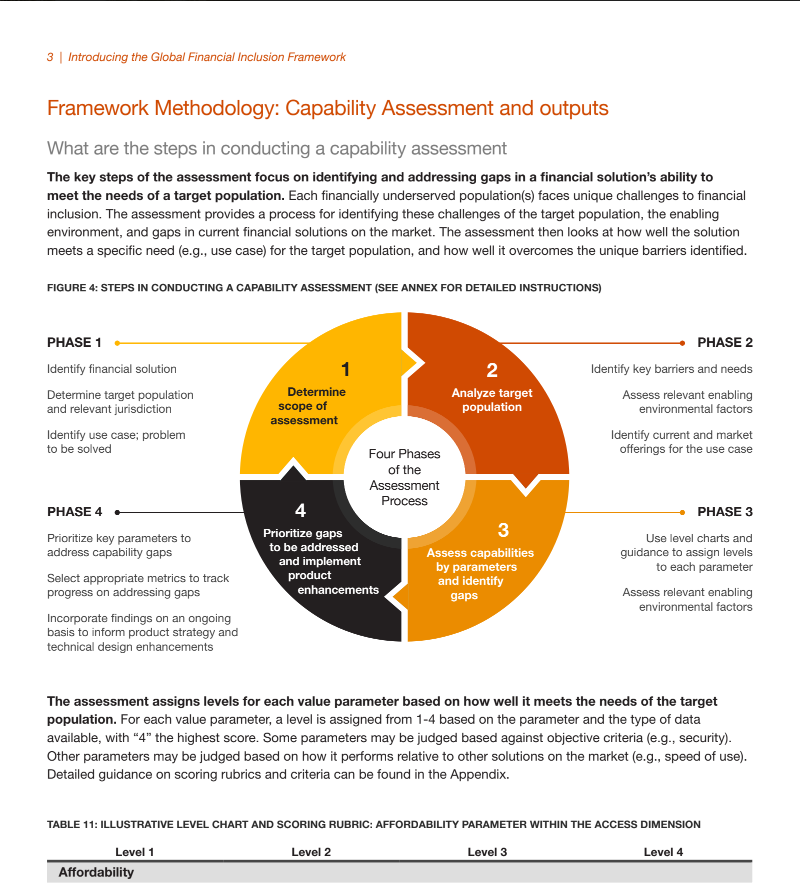

Um diese Governance zu fördern, schlugen die beiden Teams einen Rahmen vor, um zu beurteilen, ob ein Projekt wahrscheinlich die finanzielle Inklusion fördern wird. Das Framework besteht aus vier Parametern: Zugang, Qualität, Vertrauen und Nutzung. Jeder dieser Parameter wird in weitere Unterparameter zerlegt. Beispielsweise wird „Zugang“ weiter in Erschwinglichkeit, Konnektivität und einfache Inbetriebnahme unterteilt.

Jede Erklärung eines Unterparameters beinhaltet eine vorgeschlagene Methode zu seiner Messung. Beispielsweise listen Stellar und PwC „# of CICO [cash in/cash out] Standorte innerhalb der relevanten Zielbevölkerungsregion“ als Möglichkeit zur Messung der „Konnektivität“-Metrik. Dies soll dazu beitragen, dass Projekte ihre Wirksamkeit wissenschaftlich messen können, anstatt sich auf Vermutungen zu verlassen.

Die Teams schlugen außerdem einen vierstufigen Bewertungsprozess vor, den Projekte durchlaufen sollten, um ein Problem der finanziellen Eingliederung zu lösen. Das Projekt sollte in der ersten Phase eine Lösung, eine Zielgruppe und eine relevante Gerichtsbarkeit identifizieren. In Phase 2 sollten sie Hindernisse identifizieren, die die Zielgruppe davon abhalten, Finanzdienstleistungen zu erhalten. In Phase 3 sollten sie „Ebenendiagramme und Anleitungen“ verwenden, um die größten Hindernisse für das Onboarding von Benutzern zu ermitteln. Und in der letzten Phase sollten sie Lösungen implementieren, die „Schlüsselparameter priorisieren“, um die Mittel möglichst effektiv zu nutzen.

Mithilfe dieses Rahmenwerks identifizierten die Teams mindestens zwei Blockchain-Lösungen, die sich bei der Verbesserung der finanziellen Inklusion als wirksam erwiesen haben. Das erste sind Zahlungen. Die Teams fanden heraus, dass herkömmliche Finanz-Apps durchschnittlich 2,7–3,5 % für den Geldversand zwischen den Vereinigten Staaten und dem untersuchten Markt verlangen, während Blockchain-basierte Lösungen 1 % oder weniger verlangen, basierend auf einer Studie mit 12 in Kolumbien betriebenen Anwendungen. Argentinien, Kenia und die Philippinen. Sie fanden heraus, dass diese Anwendungen den Zugang verbesserten, indem sie elektronische Zahlungen für Menschen zugänglich machten, die sich diese sonst nicht leisten könnten.

Die zweite wirksame Lösung, die sie fanden, waren Einsparungen. Das Team behauptete, dass eine Stablecoin-Anwendung in Argentinien es Benutzern ermöglicht, in einen inflationsresistenten digitalen Vermögenswert zu investieren, was ihnen hilft, ihr Vermögen zu bewahren, wenn sie es sonst verloren hätten.

Verwandt: Der argentinische Präsidentschaftskandidat möchte, dass CBDCs die Hyperinflation „lösen“.

Das Stellar-Netzwerk steht an der Spitze der Zahlungsintegration auf unterversorgten Finanzmärkten. Im Dezember kündigte sie ein Programm zur Unterstützung von Wohltätigkeitsorganisationen bei der Verteilung von Geldern an, um ukrainischen Kriegsflüchtlingen zu helfen. Am 26. September gaben sie eine Partnerschaft mit Moneygram bekannt, um eine nicht verwahrte Krypto-Wallet zu entwickeln, die in über 180 Ländern verwendet werden kann. Einige Finanz- und Währungsexperten haben jedoch den Einsatz von Kryptowährungen in Schwellenländern kritisiert. In einem am 22. August von der Bank für Internationalen Zahlungsausgleich veröffentlichten Papier wurde beispielsweise argumentiert, dass Kryptowährungen „die finanziellen Risiken“ in Schwellenländern „verstärkt“ hätten.