Vor etwa zwei Jahren bauten Victor Cardenas und Kevin Bai – Studienabbrecher der Stanford University bzw. der University of Waterloo – eine Fintech-Plattform namens Schrägstrich Damit können Benutzer gemeinsam nutzbare virtuelle Karten erstellen, um wiederkehrende Ausgaben aufzuteilen. Slash wurde bei Teenagern schnell beliebt, weil seine virtuellen Karten debitbasiert waren, Personen ab 13 Jahren zur Verfügung standen und die Ausgaben nicht auf der Grundlage der Kredithistorie einschränkten.

In den darauffolgenden Monaten sagten Cardenas und Bai, dass sie eine Gelegenheit sahen, einen größeren Markt zu erobern: junge, handelsorientierte Unternehmer.

„Das Ziel ist, dass die Produktsuite von Slash so robust ist, dass sie Menschen, die sonst den Sprung in die Selbständigkeit nicht gewagt hätten, das Selbstvertrauen gibt, für sich selbst zu arbeiten“, sagte Cardenas in einem E-Mail-Interview mit TechCrunch. „Das Ziel von Slash ist es, aus der wachsenden Tendenz der Menschen, ihren Lebensunterhalt im Internet zu verdienen, Kapital zu schlagen und so vielen Menschen wie möglich das Selbstvertrauen zu geben, ihr eigenes Unternehmen zu gründen.“

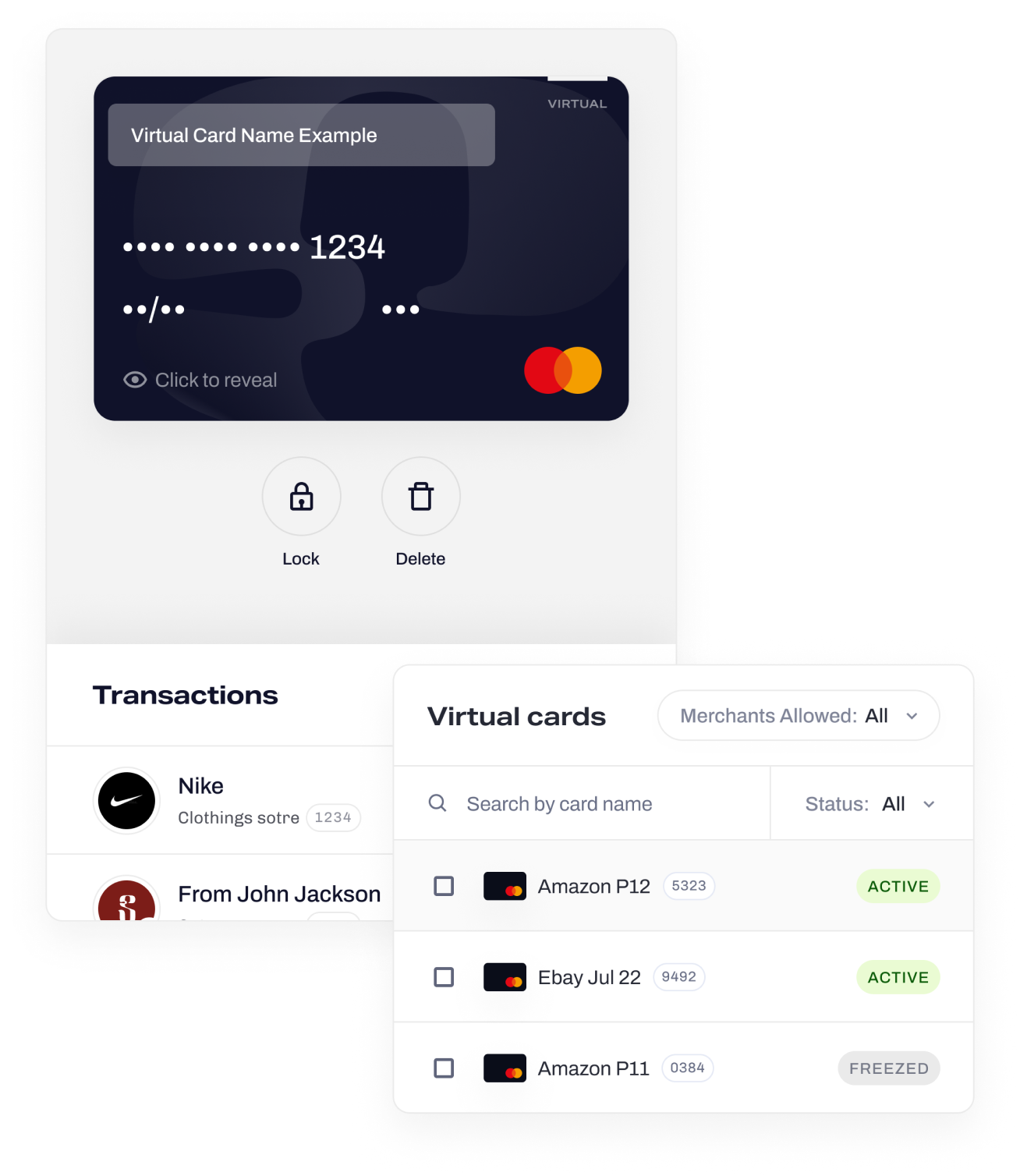

Heute bietet Slash – das über die Piermont Bank, seine Partnerbank, FDIC-versichert ist – so etwas wie ein hybrides Geschäfts-/Privatbankprodukt an, das es den Benutzern ermöglicht, ihre persönlichen und geschäftlichen Gelder zu isolieren, sie aber von einem einzigen Dashboard aus zu verwalten. Kunden erhalten zwei Debitkarten der Marke Mastercard und sehen zwei Transaktions-Feeds mit Steuerelementen zum Whitelisting – oder Blacklisting – von Händlern für Einkäufe.

Slash bündelt Nicht-Banking-Software mit seinem Kernprodukt und bietet Händlern, die auf Plattformen wie Alias und Amazon verkaufen, tägliche Vorschüsse, ein virtuelles Kartenprodukt mit fein abgestuften Ausgabenlimits und einer automatisch generierten Funktion Gewinn- und Verlustrechnungen aus Transaktionsdaten. Wie bisher kann sich jeder Nutzer ab 13 Jahren bei Slash anmelden – Bonitätsprüfungen sind nicht erforderlich.

Personen unter 18 Jahren müssen jedoch einen Erziehungsberechtigten haben, der am Slash-Kontoeinrichtungsprozess teilnimmt. Wächter haben eine spezialisierte Ansicht des Benutzerkontos mit voller Kontrolle und können jederzeit Änderungen nachverfolgen und vornehmen, sagt Cardenas.

„Slash wurde nicht für Unternehmen entwickelt – es wurde für selbstständige Unternehmer der Generation Z entwickelt“, sagte Cardenas. „Schließlich möchte Slash jungen Unternehmern dabei helfen, ihre Steuern einzureichen, Rechnungen auszustellen und neue Unternehmen an einem Ort zu gründen.“

Slash gehört zu einer Reihe faszinierender Neobanken, die auf den Gen Z-Markt abzielen, insbesondere auf Gen Zs mit Nebenbeschäftigungen wie Drop-Shipping und Livestreaming. Juni wurde vor einigen Jahren eingeführt und bietet Funktionen, die darauf ausgelegt sind, junge E-Commerce-Unternehmen anzusprechen. In der Zwischenzeit hat Zelf eine Banking-Integration mit Discord eingeführt, um den Handel mit virtuellen Vermögenswerten wie Sammlerstücken durch Echtgeldtransaktionen zu vereinfachen.

Bildnachweis: Schrägstrich

Cardenas argumentiert, dass ihr Erfolg auf einen „Mindset Shift“ junger Unternehmer hindeutet, weg von konventionellen Finanzinstituten.

„Die Strategien der Banken für Wachstum, Vertrauensbildung und Kundenbindung, die sich in der Vergangenheit als effektiv erwiesen haben, werden in Zukunft möglicherweise nicht mehr so fruchtbar sein“, sagte er. „Die Art und Weise, wie Slash Support leistet, mit Kunden kommuniziert und neue Funktionen liefert, ähnelt a „WallStreetBets-ähnliche“ Reddit-Community mehr als eine traditionelle, zugeknöpfte stationäre Bank.“

Die Investoren scheinen von der Idee begeistert zu sein – zumindest im Fall von Slash. Vielleicht überzeugt von Slashs 20.000-köpfigem Kundenstamm, investierten NEA, Menlo Ventures, Connect Ventures, Y Combinator, Soma Capital, Global Founders Capital und Angel-Investoren 19 Millionen US-Dollar in Slashs Serie-A- und Seed-Runden. Plaid-Gründer William Hockey und Tinder-Mitbegründer Justin Mateen waren unter den Teilnehmern.

Selbst für die am besten positionierten Neobanken ist es derzeit natürlich ein unversöhnliches makroökonomisches Umfeld. Neobanken haben oft Schwierigkeiten, einen Gewinn zu erzielen, wobei schätzungsweise weniger als 5 % die Gewinnschwelle pro Jahr erreichen Bericht von Simon-Kucher & Partner.

Im vergangenen Juni, etwa zwei Jahre nach dem Zusammenbruch von Xinja, ging die Volt Bank ebenfalls unter und gab 100 Millionen US-Dollar an die Kunden zurück, nachdem es ihr nicht gelungen war, durch eine Kapitalerhöhung genügend Mittel zu sichern. Zwei weitere Neobanken, 86 400 und Up, wurden in den letzten zwei Jahren von den Grossbanken übernommen.

Kann Slash es besser? Wir müssen abwarten.

Glücklicherweise könnten der Branche hellere Tage bevorstehen. Insider-Intelligenz Prognosen dass die Zahl der US-Neobank-Kontoinhaber zwischen 2022 und 2026 um 46,4 % wachsen wird.

Auf jeden Fall entscheidet sich Slash bei den Ausgaben für einen konservativen Start und sieht davon ab, seine 23-köpfige Belegschaft auf absehbare Zeit zu erweitern.

„Mit dem gesammelten Geld plant Slash, seine Engineering-, Design- und Kundenerfolgsteams zu erweitern und gleichzeitig weiterhin Funktionen zu entwickeln, die Kunden begeistern und mit der Nachfrage Schritt halten“, sagte Cardenas.

NEA Rick Yang brachte seine Zustimmung in einem per E-Mail versandten Zitat zum Ausdruck:

„Wir freuen uns, die Mission von Slash zu unterstützen, ein reibungsloses Banking-Erlebnis für die hektische Wirtschaft zu schaffen. Victor, Kevin und ihr Team haben einen einzigartigen Ansatz entwickelt, um die Lücke zwischen Privat- und Geschäftsbanken zu schließen. Ihr Fokus darauf, die Bedürfnisse der nächsten Generation von Unternehmern zu erfüllen, ist beeindruckend, und wir freuen uns auf ihr weiteres Wachstum und ihren Erfolg.“