Solo-Fonds hat über 1 Million registrierte Benutzer und über 1,3 Millionen Downloads gewonnen, um es zur „größten und ersten persönlichen Finanzplattform in Schwarzbesitz“ zu machen, sagte Rodney Williams, Mitbegründer und Präsident von SoLo, gegenüber TechCrunch.

Das Community-Finanzunternehmen definiert den Anspruch „als eine Business-to-Consumer-Personal-Finance-Banking-Lösung mit Sitz in den USA und im Besitz von Schwarzen mit registrierten Benutzern oder Downloads über 1 Million. Von Schwarzen besessen ist definiert als Schwarzer Mehrheitsbesitz.“

“Es ist ein großer Beweis für das Produkt, das wir gebaut haben, dass es tatsächlich ein echtes Problem angeht”, sagte Williams gegenüber TechCrunch. „Das System ist etwas diskriminierend oder selektiv, da es extrem teuer ist, ein Finanzdienstleistungsunternehmen zu gründen. Diese Kosten sind eine erhebliche Eintrittsbarriere für den durchschnittlichen Amerikaner, der diese Finanzdienstleistungen benötigt. Es ist auf ganzer Linie herausfordernd.“

SoLo hat es sich zur Aufgabe gemacht, seit dem Start seiner Plattform im Jahr 2018 etwa 254 Millionen unterversorgte Amerikaner am rechten Ufer zu unterstützen, sagte Williams. Das Unternehmen ermöglicht seinen Mitgliedern, ihre eigenen Kreditbedingungen festzulegen und Kredite an andere Mitglieder zu vergeben, um Renditen zu erzielen oder einen sozialen Beitrag zu leisten. Nach der Kreditaufnahme seien etwa 30 % der Mitglieder sogar umgedreht und hätten Geld geliehen, fügte er hinzu.

Der Meilenstein von 1 Million registrierter Benutzer ist jedoch nicht ohne Blut, Schweiß und Tränen gekommen. Bevor wir das Unternehmen im Jahr 2021 profilierten, als es 10 Millionen US-Dollar an Finanzierungen der Serie A aufbrachte, ging SoLo im Grunde das Geld aus, was die Gründer veranlasste, die Plattform gegen Ende 2019 zu schließen, sagte Williams.

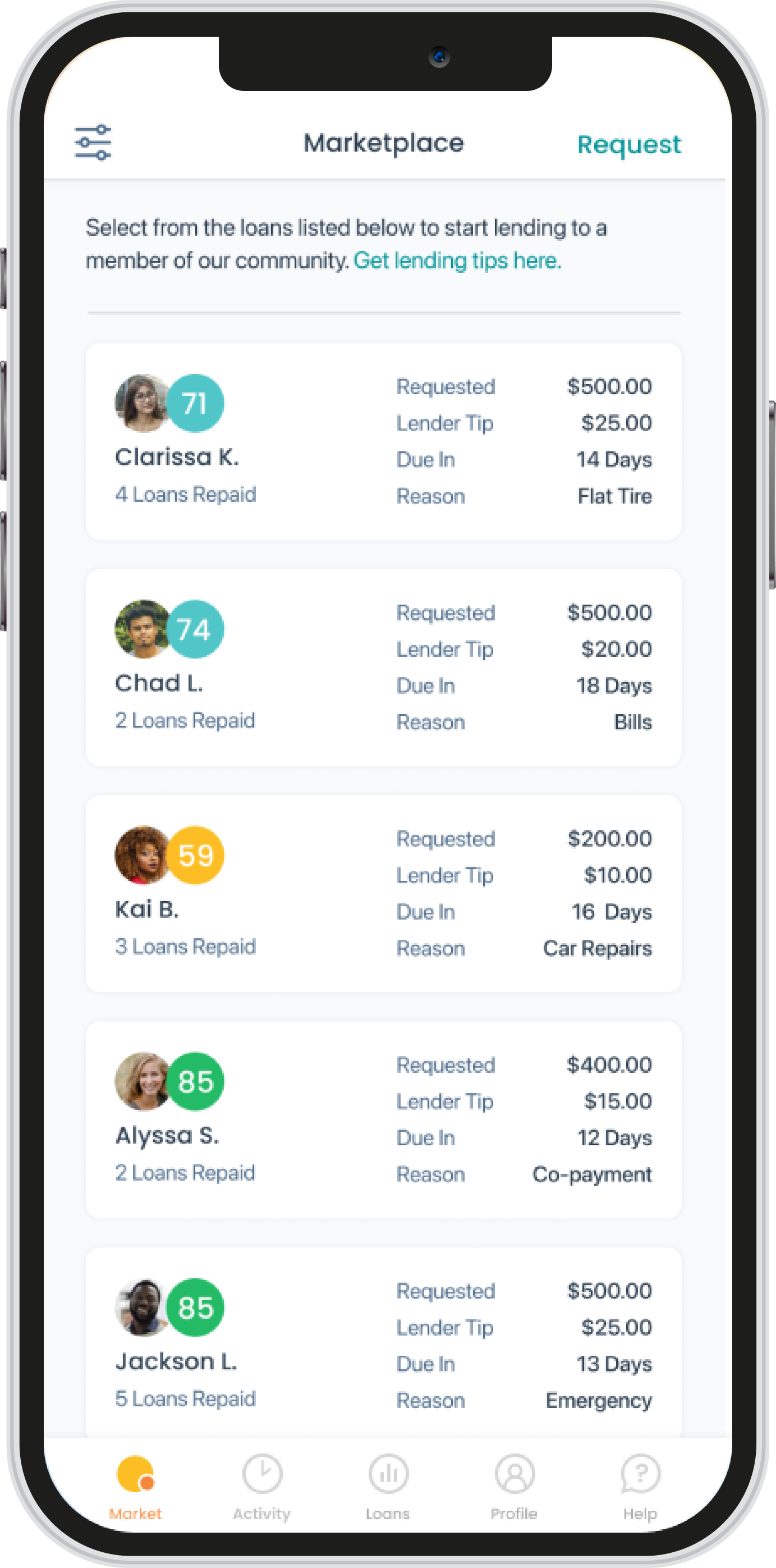

Der Kreditmarktplatz von SoLo Funds Bildnachweis: Solo-Fonds

SoLo wurde im April 2020 mit einem laut Williams besseren Produkt und neuen Funktionen, einschließlich Schutz für Kreditgeber, neu aufgelegt. Das hat sich ausgezahlt: In weniger als einem Jahr hatte das Unternehmen ein aggressives Wachstum – etwa 2.000 % – und eine Serie A.

Williams schreibt dieser Beharrlichkeit auch den Meilenstein für registrierte Benutzer zu. Ganz zu schweigen davon, dass das Unternehmen kürzlich eine siebenstellige Investition von Serena Ventures und anderen Investoren und Fonds erhalten hat.

Über die Investition sagte Serena Williams, geschäftsführende Gesellschafterin bei Serena Ventures, in einer schriftlichen Erklärung: „SoLo verändert das Leben der Alltagsamerikaner mit demokratisiertem Zugang zu Kapital und Renditen, die wirklich in der Gemeinschaft verwurzelt sind. Die Gemeinschaftsfinanzierung funktioniert und SoLo ist der Beweis dafür.“

Unterdessen setzt das in Los Angeles ansässige Unternehmen seinen Wachstumskurs fort. Seit dem Neustart im Jahr 2020 hat SoLo fast 100 Mitarbeiter eingestellt und über 600.000 Kredite bearbeitet, davon rund 45.000 im letzten Monat. Über 80 % dieser Kredite wurden von Mitgliedern aus unterversorgten Postleitzahlenbereichen aufgenommen. Die Anzahl der Kredite pro Monat ist in den sechs Monaten, in denen das Unternehmen rund 30.000 Kredite bearbeitete, stetig gewachsen, sagte Williams.

Darüber hinaus machten diese 600.000 Kredite ein Transaktionsvolumen von 300 Millionen US-Dollar aus. Williams sagte, das Unternehmen sei auf dem Weg, dieses Transaktionsvolumen bis zum ersten Quartal 2024 auf über 1 Milliarde US-Dollar mehr als zu verdreifachen.

„Wir haben einen starken Netzwerkeffekt: Für jeden finanzierten Kredit ziehen wir fünf oder sechs Benutzer an“, fügte Williams hinzu. „Wir wollten schon immer eine Alternative zu Zahltagdarlehen sein, und das Beste daran ist, dass wir endlich die Wirkung erzielen, die wir uns vorgestellt haben.“

SoLo-Mitglieder erhalten ein Verbrauchereinlagenkonto, aber in Kürze wird das Unternehmen einige neue Funktionen veröffentlichen, darunter den Zugang zu Debitkarten, Kreditlinien, Kreditkarten, hochverzinslichen Sparkonten und einem Autokreditkonto, das später eingeführt wird Jahr. Es wird es den Mitgliedern ermöglichen, Kapital auf ein Konto hochzuladen und die Risikotoleranz festzulegen, und das Konto wird automatisch verleihen.