Der Abschwung im Technologiesektor – gebremst durch Inflation, höhere Zinssätze und geopolitische Ereignisse – hält weiterhin an, und einer der am stärksten betroffenen Bereiche ist die VC-Finanzierung für Start-ups, insbesondere außerhalb der USA. Nach Angaben des VC-Unternehmens Atomico sind Unternehmen in Europa ist auf dem besten Weg, dieses Jahr nur 45 Milliarden US-Dollar aufzubringen – etwa die Hälfte der 85 Milliarden US-Dollar, die Start-ups in der Region im Jahr 2022 gesammelt haben.

Die Zahlen stammen aus Atomicos großem Bericht über die Stand der europäischen Technologiedie es jährlich veröffentlicht.

Es wurde außerdem festgestellt, dass Start-ups in der Region in jeder Finanzierungsphase von Seed bis zur Serie C (und darüber hinaus) weniger Mittel aufbringen, wobei spätere und größere Unternehmen besonders unter Druck geraten: nur 7 „Einhörner“ (Start-ups mit einer Bewertung von mehr). (mehr als 1 Milliarde US-Dollar) werden in diesem Jahr in Europa entstehen, verglichen mit 48 im Jahr 2022 und 108 im Jahr 2021.

Aber es gibt einen Lichtblick in der Geschichte. Während die Gesamtinvestitionsbeträge im Vergleich zu den letzten zwei Jahren definitiv zurückgegangen sind, geht Atomico davon aus, dass 2021 und 2022 Ausreißer in Bezug auf die Aktivität waren – eine Folge niedrigerer Zinssätze, eines Anstiegs der Technologienutzung während des Höhepunkts der Covid-19-Pandemie usw ein aufgestauter Betrag an Finanzmitteln unter den Anlegern – der immer größere Mittel von LPs aufnimmt, die große Renditen aus einer florierenden Branche erzielen möchten –, der eingesetzt werden musste.

Mit anderen Worten, wenn man diese beiden Jahre herausnimmt, sieht es so aus, als würden die Zahlen einer langsameren und möglicherweise gesünderen Wachstumskurve nach oben folgen.

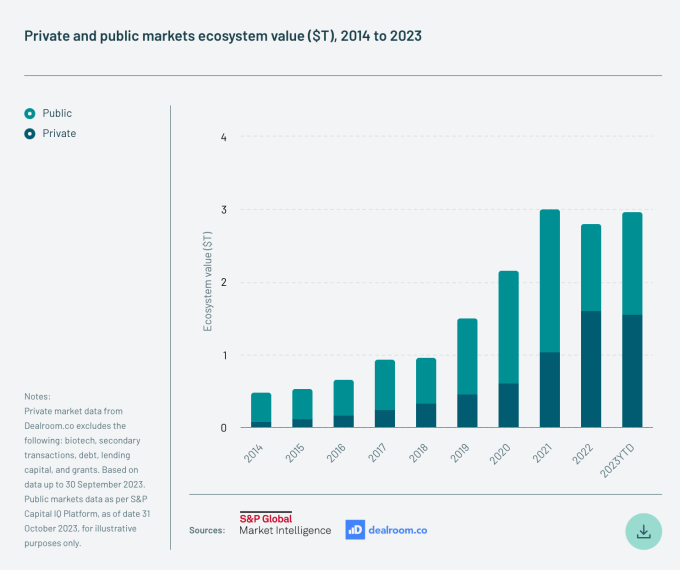

Ein weiteres positives Zeichen ist, dass der Gesamtwert des europäischen Technologie-Ökosystems – also der kombinierte Eigenkapitalwert aller öffentlichen und privaten Technologieunternehmen in Europa – nach einem Wertverlust von 400 Milliarden US-Dollar im Jahr 2022 auf den Rekordwert von 3 Billionen US-Dollar im Jahr 2021 zurückgekehrt ist. Dies ist dem stetigen Strom neuer Start-ups zu verdanken, die Gelder sammeln, die die Abwärtsrunden ausgleichen, wobei die meisten Spendenaktionen als flache Runden oder Aufwärtsrunden durchgeführt werden.

Bildnachweis: Atomico (öffnet sich in einem neuen Fenster)

„Diese Erholung des Ökosystemwerts wurde auch durch den kontinuierlichen Zustrom neuer Unternehmen unterstützt, die zum ersten Mal privates Kapital gründen und beschaffen, sowie durch die Tatsache, dass die überwältigende Mehrheit der Unternehmen trotz eines starken Anstiegs der Zahl der Abschlüsse folgt -on-Kapital, das in das Ökosystem eingesetzt wird, hat flache Runden oder steigende Runden durchlaufen“, schreiben die Autoren des Berichts.

Atomico stützt seine Zahlen auf Umfragen, die es bei Startups und Investoren durchführt, und ergänzt diese durch Daten aus Drittquellen wie Dealroom, CrunchBase und anderen.

Einige der anderen bemerkenswerten Punkte aus dem Bericht:

„Crossover-Investoren“ haben Europa durchgestrichen. Atomico stellt fest, dass sogenannte Crossover-Investoren – diejenigen, die sowohl in private als auch in öffentliche Technologieunternehmen investieren (Tiger Global ist ein bekanntes Beispiel) – nach einigen der größten Deals der vergangenen Jahre so gut wie verschwunden sind. Im Jahr 2021 gab es in Europa fast 100 Mega-Runden, bei denen diese Investoren die Führung übernahmen oder daran teilnahmen. Im Jahr 2022 begann sich dieses Tempo zu verlangsamen. In diesem Jahr tätigten diese Crossover-Akteure, verängstigt durch die schlechte Leistung sowohl öffentlicher als auch privater Technologieunternehmen, nur vier Investitionen in der Region.

Ihr Fehlen hat sich auch auf das Gesamtbild bei neunstelligen Beträgen ausgewirkt. Atomico stellt fest, dass es in den ersten neun Monaten des Jahres 2023 nur 36 Runden mit 100 Millionen US-Dollar oder mehr gab, verglichen mit Hunderten in den beiden Jahren davor. Vor allem diese Runden nicht folgen der gleichen Aufwärtskurve wie einige andere Zahlen: Im Jahr 2020 gab es 55 Runden über 100 $.

Bildnachweis: Atomico (öffnet sich in einem neuen Fenster)

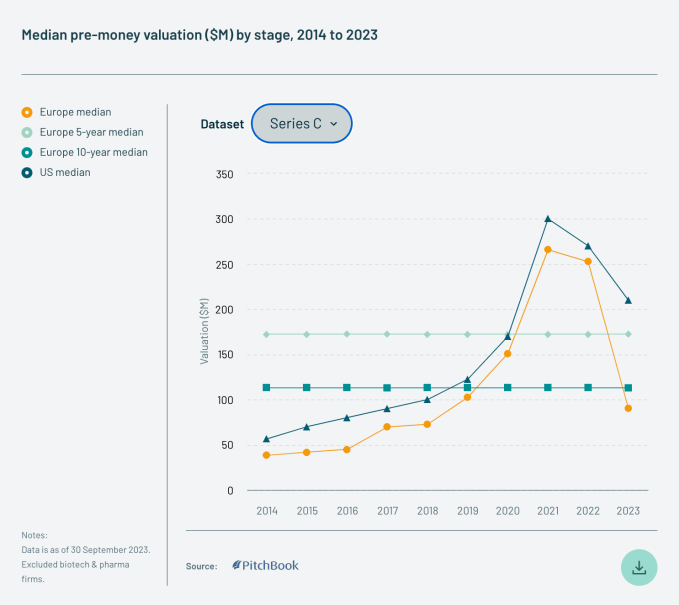

Den Samen pflanzen. Die Daten von Atomico zeigen, dass Startups in fast jeder Phase im Durchschnitt bei Abwärtsrunden Gewinne erzielen. Generell gilt: Je später die Phase, desto stärker der Bewertungsrückgang. Hier ist das Bild für die Runden der Serie C:

Bildnachweis: Atomico (öffnet sich in einem neuen Fenster)

Insgesamt liegen die durchschnittlichen Bewertungen europäischer Startups nach wie vor erheblich unter denen ihrer US-Pendants – nämlich zwischen 30 % und 60 % niedriger.

„Diese Verschiebung zurück zu längerfristigen Durchschnittswerten in Europa spiegelt wider, was in den USA passiert“, schreibt Atomico. Tatsächlich ist die Finanzierung zwischen den USA und Europa in nahezu jeder Investitionsphase zwischen Seed und Series C gesunken. Die einzige Ausnahme ist die Seed-Phase in den USA, die weiter zunahm, wenn auch langsamer. (Die durchschnittlichen Seed-Runden in den USA beliefen sich in diesem Jahr laut Atomico auf 11,5 Millionen US-Dollar, während der europäische Durchschnittswert im Wesentlichen bei der Hälfte dieses Betrags lag: 5,7 Millionen US-Dollar.)

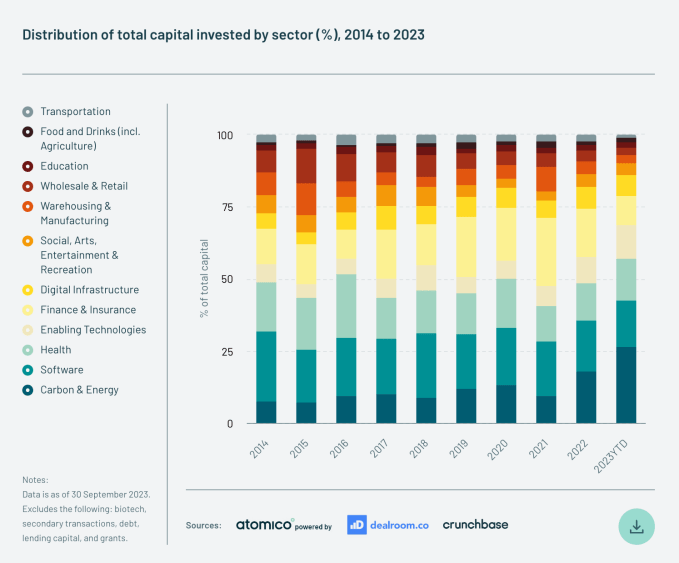

Es ist nicht die KI, die die Investitionen in Europa dominiert. Auch wenn der Fokus im Tech-Zeitgeist derzeit sicherlich auf künstlicher Intelligenz zu liegen scheint, könnte es sein, dass man die eigentliche Show verpasst, wenn man auf diesen Zug aufspringt, wenn es darum geht, welche Segmente derzeit tatsächliche Fördergelder generieren. Atomico sagt, dass seine Zahlen darauf hindeuten, dass Klimatechnologie – und der weitere Bereich, in dem sie tätig ist, Kohlenstoff und Energie – im Jahr 2023 satte 27 % des gesamten in europäische Technologie investierten Kapitals ausmachte.

Das ist mehr als das Doppelte dessen, was im Jahr 2023 in diesen Bereich investiert wurde, und er schneidet sogar besser ab als einige der anderen Technologiesegmente, die in der Region traditionell eine große Rolle spielen.

„Kohlenstoff und Energie hat Finanzen und Versicherungen sowie Software als den größten Einzelsektor nach aufgenommenem Kapital deutlich überholt“, stellen die Autoren des Berichts fest. „Dies stellt nicht nur einen dramatischen Anstieg des Umfangs des in den grünen Wandel investierten Kapitals dar, sondern auch eine deutliche Verlangsamung des Fintech-Investitionsvolumens seit dem Höhepunkt des Marktes.“

Bildnachweis: Atomico (öffnet sich in einem neuen Fenster)

Aktualisiert, mit Korrektur, dass der Betrag, den europäische Startups im Jahr 2023 aufbringen sollen, 45 Milliarden US-Dollar und nicht 42 Milliarden US-Dollar beträgt.