In den letzten Jahren ist das von PlanB vorgeschlagene Stock-to-Flow-Modell sehr bekannt geworden. Eine auf der Website planbtc.com veröffentlichte quantitative Studie zeigt das Modell und die Vorhersage, dass Bitcoin (BTC) eine Kapitalisierung von 100 Billionen US-Dollar erreichen könnte. Offensichtlich war die Kryptoindustrie, mich eingeschlossen, von der Logik des Modells fasziniert und noch mehr von der Idee, dass es bereits 2021 100.000 USD erreichen und überschreiten könnte.

Tatsächlich geht das Stock-to-Flow-Modell davon aus, dass ein Zusammenhang besteht zwischen der Menge eines Edelmetalls, die jedes Jahr abgebaut wird (Flow) und der bereits zuvor abgebauten Menge (Stock).

Das Gold, das jedes Jahr gefördert wird, beträgt beispielsweise knapp 2 % des Goldumlaufs (im Besitz von Zentralbanken und Privatpersonen). Es dauert – bei der heutigen Förderrate – über 50 Jahre, um den Umlauf zu verdoppeln, was Gold effektiv zu einem knappen Gut macht.

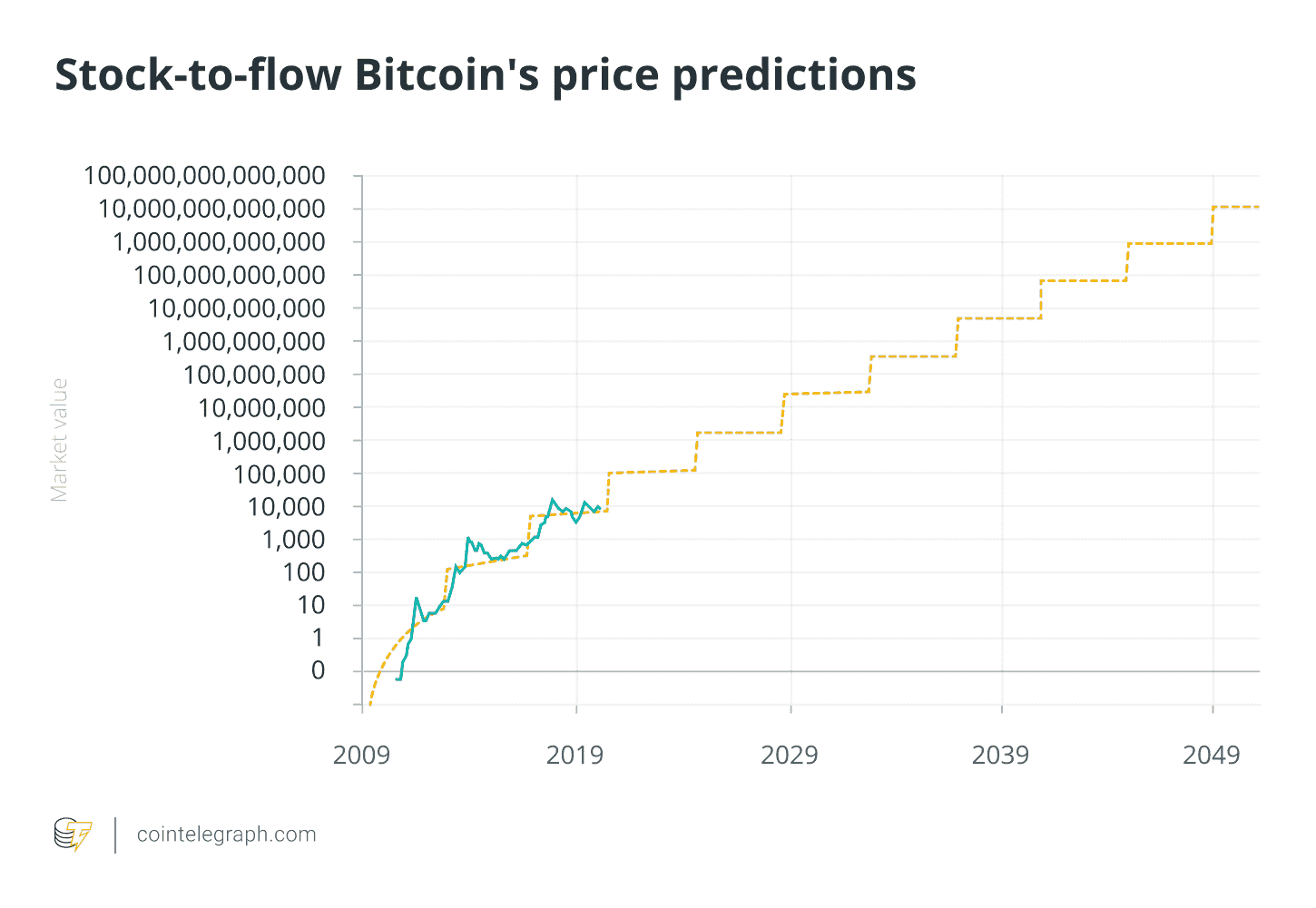

PlanB stellt die Hypothese auf, dass Bitcoin, das von vielen als digitales Gold angesehen wird, dieser Beziehung zwischen der im Umlauf befindlichen Menge und der im Jahr abgebauten Menge folgen kann, und schlägt eine kartesische Ebene (mit logarithmischer Achse sowohl in der X- als auch in der Y-Achse) vor, in der das Bitcoin-Wachstum über die Zeit folgt einem Wachstum, das durch eine Regressionsgerade (mit Potenzgesetz-Formel) beschreibbar ist.

Die etwa alle vier Jahre festgestellten Bounces sind darauf zurückzuführen, dass die erwartete Vergütung für jeden abgebauten Block halbiert oder halbiert wird. Das Protokoll von Bitcoin sieht vor, dass alle 210.000 Blöcke die Anzahl der Bitcoins halbiert wird, die jedem Block dem Miner zugewiesen werden, der den kryptografischen Test gewinnt.

Verwandt: Prognose des Bitcoin-Preises mit quantitativen Modellen, Teil 2

Wahrscheinlich hatte Satoshi Nakamoto, als er an das Halbierungsphänomen dachte, von einer Verdoppelung des Preises alle vier Jahre ausgegangen. Inzwischen hat PlanB gezeigt, dass sich Bitcoin in den ersten 10 Jahren der Geschichte um eine Exponentialfunktion bewegt hat, was bedeutet, dass sich der Preis mit jeder Halbierung verzehnfacht anstatt sich zu verdoppeln.

Grund Nr. 1

Der erste Grund ist folgender: Können wir wirklich davon ausgehen, dass Bitcoin um 2039 einen Wert von 1 Milliarde US-Dollar erreichen wird?

Eine Milliarde pro Bitcoin würde bedeuten, dass die Kapitalisierung etwa 20.000 Billionen Dollar erreichen würde, „nur“ das 130-fache des aktuellen Wertes der Aktienmärkte. Ganz zu schweigen davon, dass sich der Wert nach diesem Modell in den Folgejahren verzehnfachen soll.

Das ist natürlich auch und gerade für die nächsten beiden Punkte undenkbar.

Grund #2

Der zweite Grund ist, dass das Modell nicht die Nachfrage, sondern nur die Knappheit berücksichtigt und Bitcoin mittlerweile nicht mehr das einzige Krypto-Asset im Umlauf ist. Seine Dominanz schwindet aufgrund der vielen aufstrebenden Projekte, die unweigerlich die Aufmerksamkeit (und Investitionen) vom digitalen Gold weglenken.

Tatsächlich ist es gerade die Nichtberücksichtigung des Nachfrageeffekts, der das Stock-to-Flow-Modell unvollständig macht; ein knappes Gut hat einen Wert, wenn die Leute es kaufen wollen. Ein Gemälde eines unbekannten Künstlers, auch wenn es schön ist und zu einer Sammlung von wenigen Gemälden gehört, ist nichts wert, wenn kein Interesse von jemandem besteht, der es besitzen möchte.

Ich habe dies in meinem Artikel vor einigen Monaten diskutiert, als ich ein Modell der Bitcoin-Vorhersage vorgeschlagen habe, das auf Nachfrage statt auf Knappheit basiert. Damit Bitcoin eine Milliarde wert ist, müssten nach diesem Modell etwa vier Billionen Wallets im Umlauf sein – als Szenario kaum vorstellbar.

Verwandt: Prognose des Bitcoin-Preises mit quantitativen Modellen, Teil 3

Grund #3

Der dritte Grund liegt in der Stock-to-Flow-Konstruktion selbst.

Wenn wir, anstatt die Regression von Anfang bis heute durchzuführen, angenommen hätten, dass wir sie am Ende jeder Periode vor der Halbierung durchgeführt hätten, wäre die Regression immer anders verlaufen.

Hätten wir berechnet, dass der Bestand am Ende des ersten Halvings fließt, wäre die Marktkapitalisierung der Diamanten weltweit bereits im September 2016 prognostiziert worden. Am Ende des zweiten Halvings im August 2016 ist jedoch die Regressionslinie deutete an, dass die Kapitalisierung von Bitcoin 2021 die von Gold erreichen würde, während wir noch ein Zehntel des Weges dorthin sind.

Verwandt: Prognose des Bitcoin-Preises mit quantitativen Modellen, Teil 4

Der von PlanB vorgeschlagene Pfad von Bitcoin in der kartesischen Ebene mit einer doppelten logarithmischen Achse kann also höchstwahrscheinlich nicht als gerade Linie betrachtet werden, sondern als Kurve (mit einer noch zu untersuchenden mathematischen Beschreibung), die dazu neigt, im Laufe der Zeit abzuflachen, was effektiv ungültig macht die zu optimistische Vorhersage des von PlanB vorgeschlagenen Stock-to-Flow-Modells.

Dieser Artikel enthält keine Anlageberatung oder -empfehlung. Jeder Investitions- und Handelsschritt ist mit Risiken verbunden, und die Leser sollten ihre eigenen Recherchen durchführen, wenn sie eine Entscheidung treffen.

Die hier geäußerten Ansichten, Gedanken und Meinungen sind allein die des Autors und spiegeln nicht notwendigerweise die Ansichten und Meinungen von Cointelegraph wider.

Daniele Bernardi ist ein Serial Entrepreneur, der ständig auf der Suche nach Innovation ist. Er ist der Gründer von Diaman, einer Gruppe, die sich der Entwicklung profitabler Anlagestrategien widmet und kürzlich erfolgreich den PHI Token herausgegeben hat, eine digitale Währung mit dem Ziel, traditionelle Finanzen mit Krypto-Assets zu verschmelzen. Bernardis Arbeit ist auf die Entwicklung mathematischer Modelle ausgerichtet, die die Entscheidungsprozesse von Investoren und Family Offices zur Risikominderung vereinfacht. Bernardi ist außerdem Vorsitzender der Anlegermagazine Italia SRL und Diaman Tech SRL sowie CEO der Vermögensverwaltungsgesellschaft Diaman Partners. Außerdem ist er Manager eines Krypto-Hedgefonds. Er ist der Autor von Die Entstehung von Krypto-Assets, ein Buch über Krypto-Assets. Für sein europäisches und russisches Patent im Bereich des mobilen Zahlungsverkehrs wurde er vom Europäischen Patentamt als „Erfinder“ anerkannt.