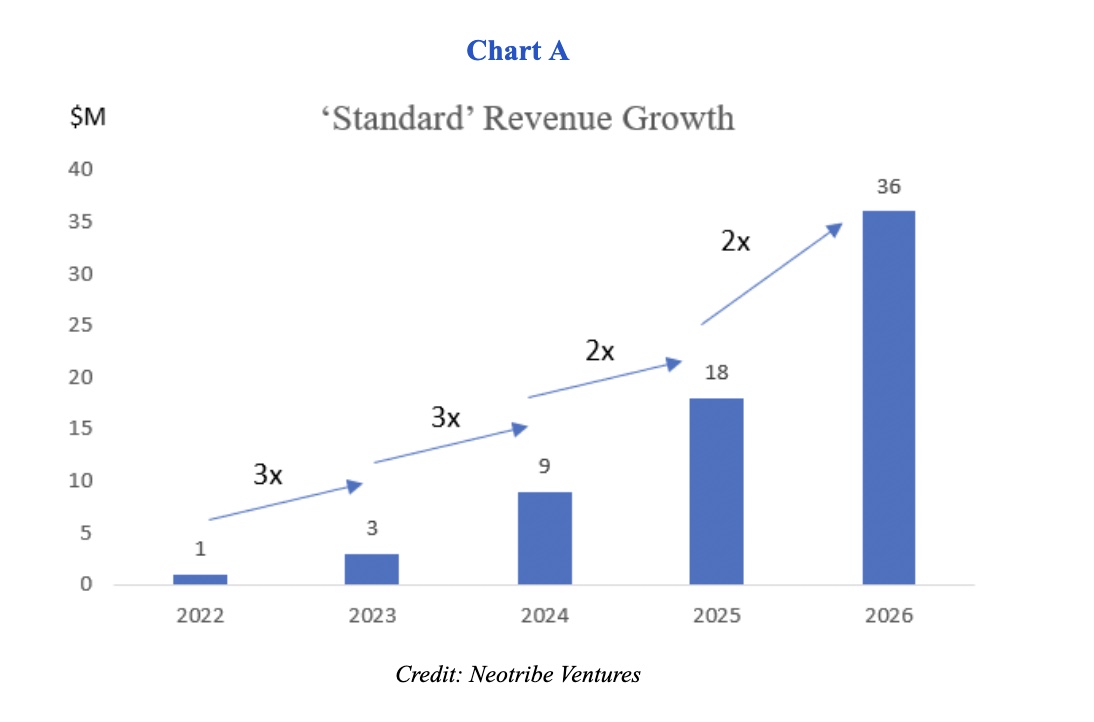

Über die letzte Seit einigen Jahren ist VC-Geld reichlich vorhanden und relativ billig. Dies schuf ein Umfeld, in dem das Motto aller lautete: „Wachstum um jeden Preis“. Anscheinend wurde das Rezept für ein erfolgreiches Venture-Backed-Unternehmen sehr aussagekräftig: Sammeln Sie alle 18 Monate Kapital; investieren Sie stark in Go-to-Market; den Umsatz mit einer „Standard“-Rate steigern, die sich im ersten Jahr verdreifacht, im zweiten Jahr erneut verdreifacht und sich danach verdoppelt.

Diese „VCisms“, die aus einer Ära des Überflusses hervorgegangen sind, haben die Vorstandsetagen und Investorenmeetings überall durchdrungen. In der Tat ist die Frage „Wie lange wird das aufgenommene Kapital Ihrer Meinung nach reichen?“ wurde im Wesentlichen zu einem Intelligenztest. Die einzig richtige Antwort lautete 18 bis 24 Monate, ohne Rücksicht auf die spezifischen Umstände des Unternehmens.

Die Leute sagen es vielleicht noch nicht laut, aber diese VCismen fühlen sich allmählich veraltet an. Wachstum um jeden Preis funktioniert nicht, wenn Kapital nicht leicht verfügbar ist oder wenn es aus Sicht der Verwässerung sehr teuer ist. Und die Kapitalbeschaffung alle 18 Monate fühlt sich sehr beschwerlich an, wenn es nicht mehr einen Monat dauert, um eine Runde zu beschaffen, sondern drei bis sechs Monate oder länger.

Bildnachweis: Neotribe Ventures

Es ist an der Zeit, sich zu fragen, ob diese VCismen noch relevant sind oder ob es an der Zeit ist, sie zu ändern. Werfen wir zunächst einen Blick zurück.

Wie sind wir zu einer „Wachstum um jeden Preis“-Mentalität gekommen?

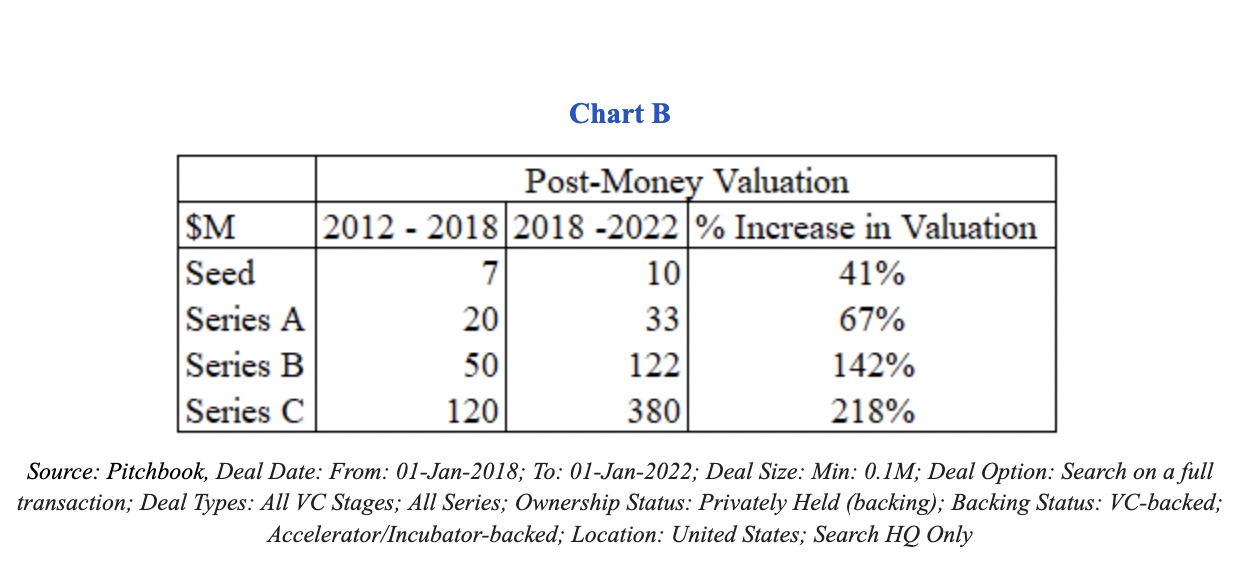

An dieser Stelle ist allgemein bekannt, dass die Kapitalkosten in den letzten Jahren gesunken sind. Dies wird hauptsächlich unter Bezugnahme auf die höheren Bewertungen diskutiert, die Unternehmen in unterschiedlichen Phasen erhalten haben, wie unten in Diagramm B dargestellt.

Quelle: PitchBook-Daten von 2012-2022. Bildnachweis: Neotribe Ventures

Je früher wir in unternehmensspezifische Gespräche einsteigen und anerkennen, dass das Erfolgsrezept von der Stange nicht ausreicht, desto besser für alle Beteiligten.

In allen Phasen verzeichneten die Unternehmen höhere Post-Money-Bewertungen, von etwa 40 % in den frühesten Phasen bis zu über 200 % in den Wachstumsphasen im Zeitraum 2018 bis 2022 im Vergleich zu 2012 bis 2018.

Anders ausgedrückt: In den letzten drei Jahren konnte ein Unternehmen den gleichen Kapitalbetrag bei geringerer Verwässerung aufbringen.

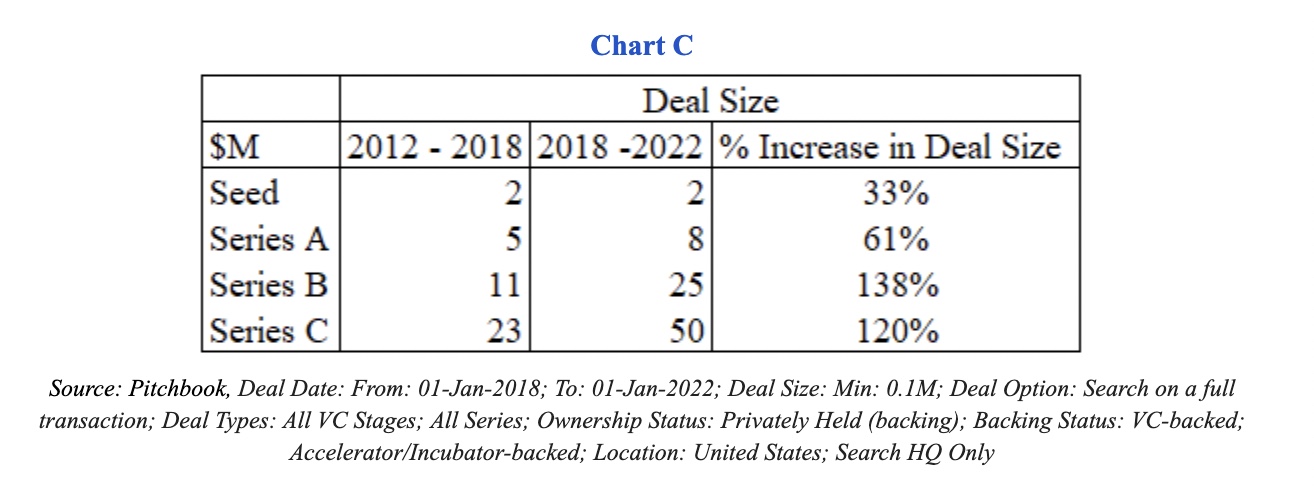

Worüber jedoch nicht oft gesprochen wird, ist die Tatsache, dass die Daten uns zeigen, dass die Unternehmen tatsächlich nicht die gleiche Menge an Kapital aufgebracht haben. Sie sammelten in jeder Phase mehr Kapital – deutlich mehr. Wie Diagramm C zeigt, hat sich der Median der Serie C in den letzten Jahren im Vergleich zum Zeitraum 2012 bis 2018 mehr als verdoppelt.

Quelle: PitchBook-Daten von 2012-2022. Bildnachweis: Neotribe Ventures

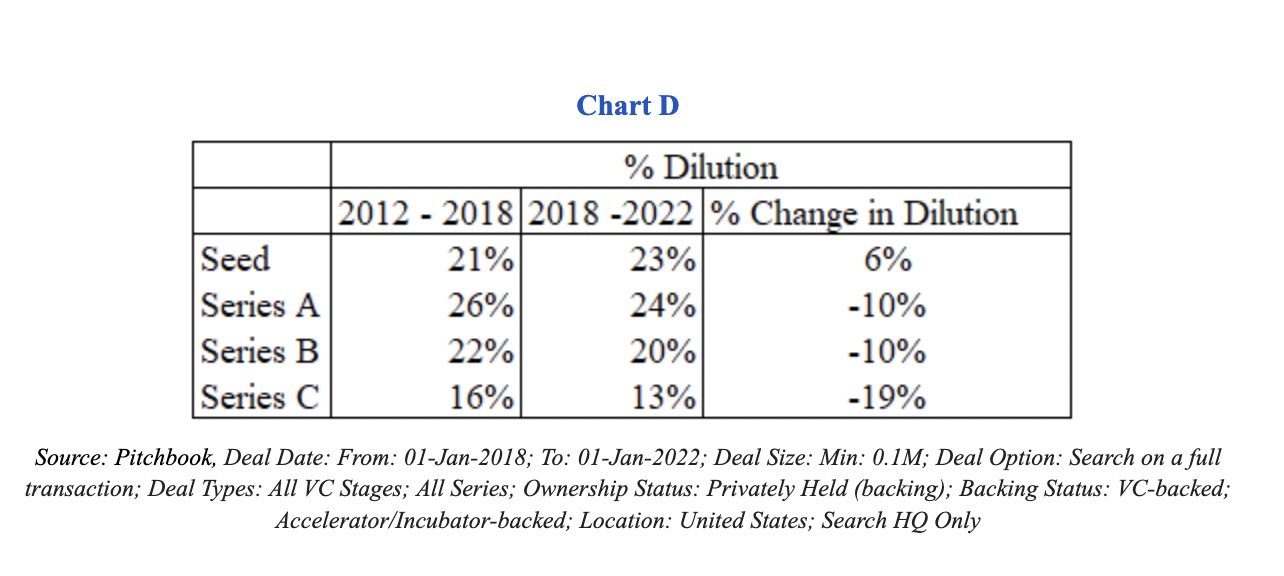

Im Durchschnitt sahen die Unternehmen eine etwas geringere Verwässerung, wie in Abbildung D unten dargestellt.

Quelle: PitchBook-Daten von 2012-2022. Bildnachweis: Neotribe Ventures

Beispielsweise erlebten bestehende Anteilseigner (Seed- und Series-A-Investoren und Gründer) während der nachfolgenden Runden der Serie B zwischen 2012 und 2018 eine Verwässerung von durchschnittlich 22 %, während ihr Eigenkapital zwischen 2018 und 2022 nur um etwa 20 % verwässert wurde. Das sind nur 10% Unterschied.

Bemerkenswerterweise erhielten die Unternehmen in den letzten drei Jahren mehr als das Doppelte des Kapitals für diese Verwässerung (dh 25 Millionen US-Dollar gegenüber 11 Millionen US-Dollar, wie in Diagramm C angegeben). Dieses Kapital könnte verwendet werden, um das Wachstum durch Marketing und die Einstellung von Vertriebsmitarbeitern voranzutreiben.

Wenn Anleger ähnliche Verwässerungsgrade sahen, bedeutet das, dass sie ähnliche Renditen sahen?

Definitiv nicht.

Vergleichen wir die beiden Zeiträume. Zwischen 2012 und 2018 betrug die durchschnittliche Bewertung eines Unternehmens der Serie C 120 Millionen US-Dollar. Unter der Annahme, dass ein Investor in einer Seed-Runde 15 % Eigentum für einen Scheck von etwa 1 Million US-Dollar erhalten hat und dann sieht, wie sein Anteil in jeder Runde danach verwässert wird, zeigen die Daten, dass sein Eigentum nach der Erhöhung der Serie C etwa 7,2 % betragen würde.