Crypto hat durch Protokolle wie Uniswap, Aave und Compound einen Anstieg der neuartigen Anwendungen von Liquidity Mining und Belohnungen erlebt. In jüngerer Zeit erkundet eine neue Ernte von DeFi 2.0-Protokollen wie OlympusDAO, Alchemix und Abracadabra neue Arbeitsweisen, ohne auf Token-Belohnungen zu verzichten.

Bei all den Innovationen, die mit dezentralen Systemen in der Kryptowährung geschehen, gelingt es ihnen immer noch nicht, den am stärksten marginalisierten Menschen neue Wege für wirtschaftlichen Wohlstand zu eröffnen. In seiner jetzigen Form bleibt DeFi nur für Personen zugänglich, die bereits Zugang zum Finanzsystem haben und in Ländern mit starken Finanzmärkten leben. Dies zeigt sich daran, dass das Wachstum von DeFi insbesondere von Krypto-Degens angetrieben wurde.

Da DeFi 2.0 weiter wächst, muss es brechen frei von den historischen Grundlagen eines Finanzsystems, das auf Ausbeutung und Unterdrückung beruht. Eine unmittelbare Möglichkeit besteht darin, Kreditvergabeprotokolle zu überdenken, die eine Übersicherung erfordern, und mehr gemeinschaftsbasierte Finanzierungsmodelle zu untersuchen, die normale Menschen stärken.

Überbesicherte Modelle fördern die finanzielle Inklusion nicht

Über zwei Milliarden Menschen sind ohne Bankverbindung oder unterversorgt — überproportional Frauen, Menschen in Armut und junge Menschen. In seinem aktuellen Modell basieren die DeFi-Kreditprotokolle auf Übersicherung. Das bedeutet, dass man für die Aufnahme eines Kredits Sicherheiten hinterlegen muss, die einen höheren Wert haben als der eigentliche Kredit.

Um beispielsweise DAI im Wert von 75 Ether (ETH) auf Aave zu leihen, müsste ein Kreditnehmer 100 ETH Sicherheiten hinterlegen. Die Loan-to-Value-Verhältnisse über die DeFi-Protokolle hinweg können zwischen 20 % und 90 % liegen, abhängig von den geliehenen Sicherheiten und Vermögenswerten. Überbesicherung besteht aus drei Gründen:

- Die zugrunde liegenden Sicherheiten sind volatil.

- Kreditnehmer müssen Anreize erhalten, Kredite in einem vertrauenslosen Umfeld zurückzuzahlen, in dem die Kreditwürdigkeit unbekannt ist.

- Protokolle sind für Personen gedacht, die ihre Krypto-Assets weiterhin halten und gleichzeitig Zugang zu Liquidität erhalten möchten.

Als Reaktion darauf haben verschiedene DeFi-Protokolle On- und Off-Chain-Methoden untersucht, um sie unter besicherten Krediten anzubieten. On-Chain-Ansätze umfassen Flash-Kredite, nicht fungible Token (NFT), Leveraged Trading und Social Scores für Kryptowährungen. Off-Chain-Methoden umfassen Risikobewertungen / -genehmigungen durch Dritte, die Verbindung mit Off-Chain-Kreditbewertungen, die Nutzung persönlicher Netzwerke und die Tokenisierung von realen Vermögenswerten.

Diese unterschiedlichen Ansätze helfen jedoch nicht den finanziell ausgeschlossenen Zugang zu DeFi-Kreditinstrumenten. Flash-Kredite werden für den Krypto-Handel verwendet, und NFT-Sicherheiten erfordern den Besitz eines hochspekulativen Vermögenswerts (derzeit) oder die Tokenisierung eines Gegenstands, der für jemanden ohne Bankkonto möglicherweise nicht unbedingt wertvoll ist.

Die aktuellen Off-Chain-Methoden, die von Gruppen wie Stieglitz, Centrifuge, Teller und ReSource angeboten werden, richten sich alle an Unternehmen (was dazu beiträgt, die Kosten der Due Diligence durch Kreditgeber zu rechtfertigen) oder Personen, die bereits über Kreditwürdigkeit verfügen. Krypto-Kredit-Scores bieten vielleicht das größte Potenzial, bergen jedoch inhärente Herausforderungen. Erstens können Kredit-Scores die gleichen Formen des Ausschlusses erzeugen, die bereits vorhanden sind, indem traditionell Kredit-Score-Systeme. Zweitens kann es für Menschen mit begrenzten Ressourcen schwierig sein, einen Krypto-Kredit-Score aufzubauen, wenn DeFi-Protokolle weitgehend unzugänglich bleiben. Insgesamt trägt die Übersicherungsstruktur von DeFi wenig dazu bei, die finanzielle Inklusion auf individueller Ebene voranzutreiben – die Inklusion sickert stattdessen auf bereits verbürgte Unternehmen durch.

Verwandt: Wir haben noch viel zu tun in den Bereichen Vielfalt, Gerechtigkeit und Inklusion

Ein gemeinschaftsbasiertes Modell für die Kreditvergabe

DeFi-Protokolle können Community-Netzwerke anzapfen und rotierend Spar- und Kreditvereinigungen, um der finanziellen Ausgrenzung besser entgegenzuwirken. Ein gemeinschaftsbasiertes Modell für DeFi würde Off-Chain- und reale persönliche Netzwerke nutzen, die auf gegenseitigem Vertrauen, ähnlichen gelebten Erfahrungen und gemeinsamen Verpflichtungen basieren. In den Vereinigten Staaten gibt es viele dieser Fälle in ländlichen Teilen des Landes oder in farbigen Gemeinschaften und werden von Organisationen wie dem Mission Asset Fund, Native American, geleitet Gemeinschaft Entwicklungsfinanzinstitute und das Boston Ujima Project. Und außerhalb der Vereinigten Staaten ein florierendes Ökosystem gemeinschaftsbasierter Finanzierung und informell Kreditvergabegruppen sind eine kritische Kapitalquelle für die Nicht- und Unterbanken. Dieses Finanzierungsmodell ist kein neues Phänomen, sondern eher eine Rückkehr zum Ursprünge Finanzierung ohne Vermittler – ein System, das auf gemeinsamen Ressourcen und Werten basiert, von denen DeFi lernen muss.

Ein gemeinschaftsbasiertes DeFi-Kreditmodell muss erschwingliche kleinere Kredite, einschließlich Mikrokredite, berücksichtigen. Damit dies möglich ist, müssen Protokolle auf Layer-Eins- oder Layer-Zwei-Ketten mit niedrigen Gasgebühren und Partnerschaften mit On- und Off-Ramp-Agenten wie Börsen, Händlernetzen und anderen lokalen Unternehmen betrieben werden. Darüber hinaus müssen DeFi-Kreditprotokolle mobilfreundlich sein, da Smartphones zunehmend Werden der primäre Weg, auf dem Menschen auf Finanzdienstleistungen zugreifen. Desktop-basierte Anwendungen mit komplexen Benutzeroberflächen sind einfach keine Lösung.

DeFi kann bei Kleinkrediten besonders mächtig sein. Herkömmliche Kreditgeber sind aufgrund der hohen Gemeinkosten, einschließlich Underwriting, Kreditservice und technischer Unterstützung, nicht in der Lage, Kleinkredite zu bedienen. DeFi kann jedoch die Gemeinkosten durch ein dezentrales Protokoll automatisieren. Durch die Konzentration auf erschwingliche kleinere Kredite können DeFi-Kreditprotokolle die Vertrauensnetzwerke außerhalb der Kette besser nutzen.

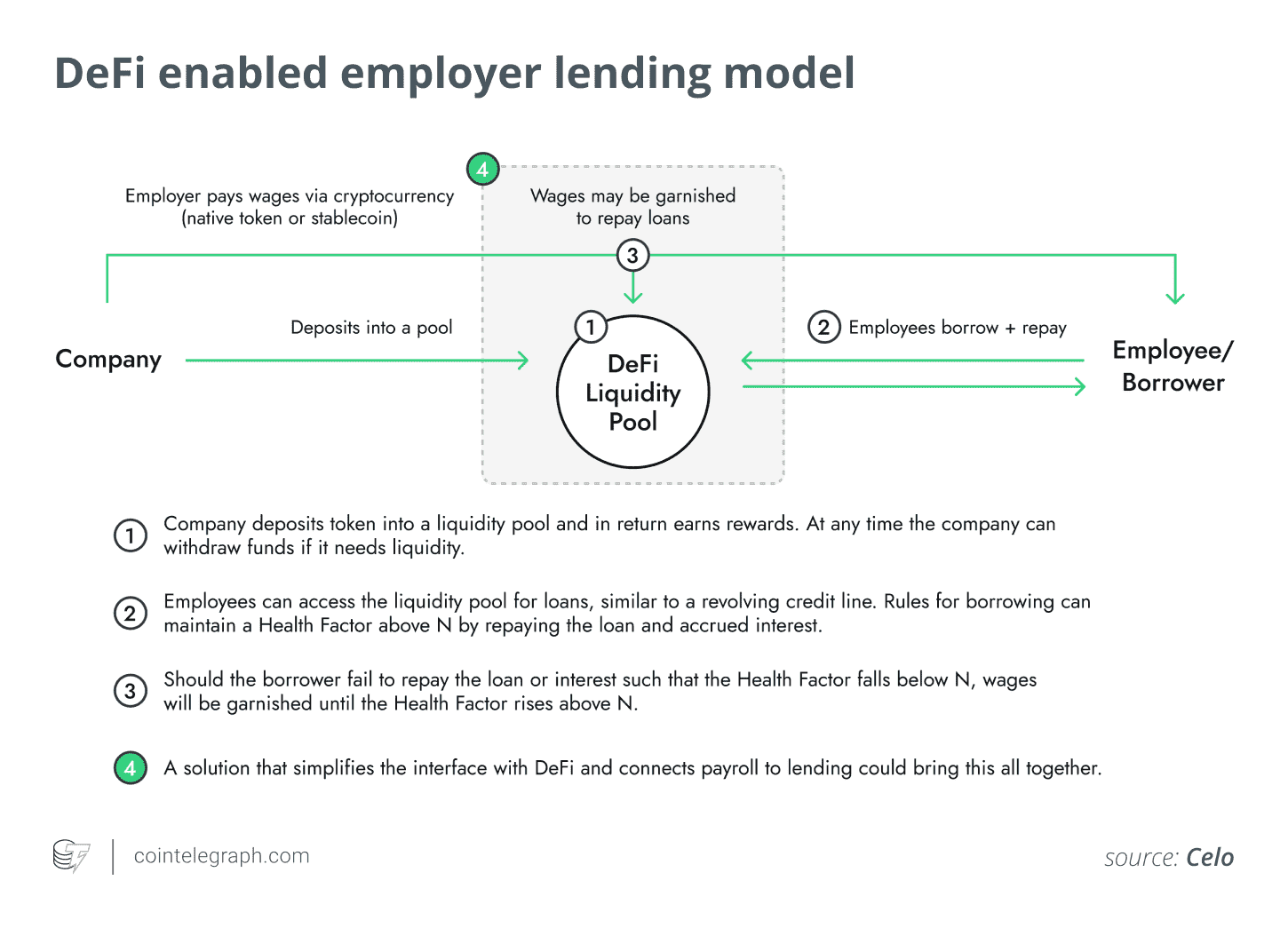

Dies kann von Entwicklern in Frühphasenprojekten, Wählern bei der Steuerung dezentralerer Projekte oder allgemeinen Benutzern erfolgen. Entwickler und Wähler können beispielsweise helfen, Gemeinschaftspools in Partnerschaft mit lokalen Gemeinschaftsorganisationen zu erstellen, in denen die Identität der Kreditnehmer bekannt ist. Auf diese Weise können Mitglieder sehen, wer einen Kredit nicht zurückgezahlt hat. DeFi-Entwickler, Wähler oder Benutzer können auch bei der Implementierung von Mechanismen helfen, bei denen externe Parteien im Falle eines Zahlungsausfalls des Kreditnehmers eine Zahlung am Backend zurückzahlen und einziehen können. Ein Arbeitgeber könnte beispielsweise mit seinen Mitarbeitern ein System entwickeln, bei dem das Gehalt eines Kreditnehmers im Falle eines Zahlungsausfalls automatisch abgezogen wird.

Überbesicherung geht fälschlicherweise davon aus, dass Sicherheiten leicht zugänglich sind. Community-basierte DeFi-Modelle können Sicherheiten leichter zugänglich machen. Eine unmittelbare Möglichkeit besteht darin, Stablecoin-basierte Besicherungssysteme zu schaffen, die ein niedrigeres Beleihungsverhältnis erfordern. Eine Überbesicherung ist nur zur Tilgung der Zinsen erforderlich, da der Wert der Sicherheiten voraussichtlich gleich bleibt.

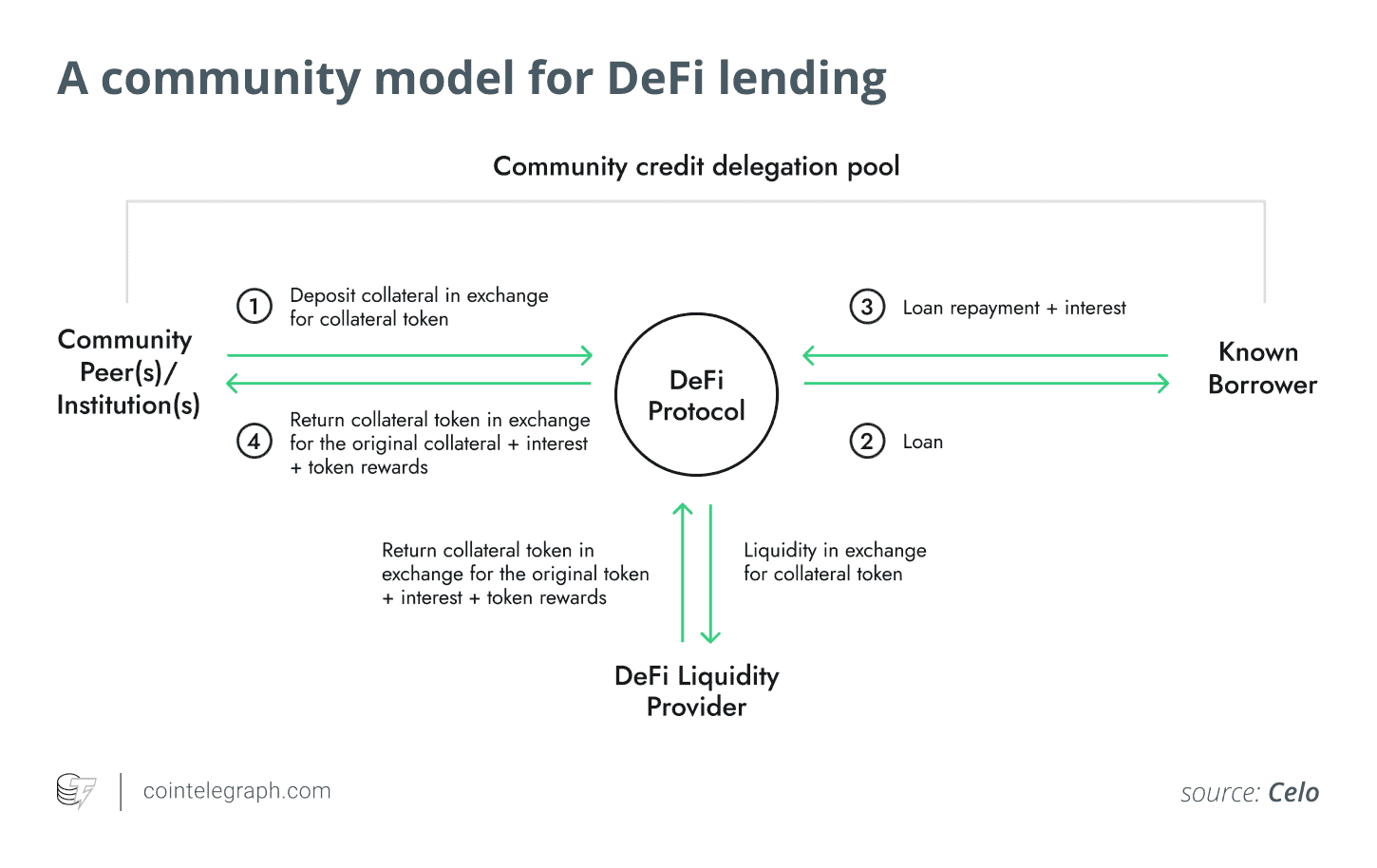

Ein Stablecoin-basiertes System kann dann durch Protokolle wie Aave und Moola an neuere Entwicklungen in der Kreditdelegierung gebunden werden. Die Kreditdelegierung ermöglicht es Liquiditätsanbietern, ihren Kredit an eine andere Person zu übertragen, die dann einen unterbesicherten Kredit aufnehmen kann. Aufbauend auf diesem Prinzip könnten DeFi-Protokolle es ermöglichen, die Kreditdelegierung über Personen und Institutionen hinweg zu bündeln. Auf diese Weise können Gemeinden gemeinsam genug Kapital beschaffen, um robustere Kreditdelegierungsmöglichkeiten zu schaffen.

Wenn man all diese Teile zusammenfügt, könnte ein mögliches Design für ein inklusiveres DeFi-Kreditprotokoll das folgende sein:

- Einzelpersonen und Institutionen innerhalb einer Gemeinschaft hinterlegen DAI in Höhe von 110 USD im Austausch für das Sicherheitstoken. Sie delegieren diese Sicherheiten dann an eine Gemeinschaft bekannter Kreditnehmer innerhalb ihrer Gemeinschaften. Delegierende können die Rückzahlungshistorie der Kreditnehmer in ihrer Gemeinde einsehen.

- Die Kreditnehmerin (ein Korbflechter) nimmt mit ihrem Smartphone einen DAI-Darlehen in Höhe von 100 US-Dollar mit einem Jahreszins von 10 % auf. Mit diesen 100 US-Dollar leistet sie eine Zahlung an einen lokalen Händler, um lebenswichtige Güter wie Lebensmittel zu kaufen.

- In einem Monat hat die Kreditnehmerin einige ihrer Körbe verkauft. Dann wandelt sie das erhaltene lokale Fiat-Geld in DAI um und gibt das Darlehen von 100 US-Dollar plus 0,83 US-Dollar (10 US-Dollar Zinsen geteilt durch 12) zurück. Die Delegierten in der Gemeinschaft werden benachrichtigt, wenn der Kreditnehmer seinen Kredit zurückgezahlt hat. Wenn sie das Darlehen länger als ein Jahr halten, müssten sie oder andere in der Gemeinschaft mehr Sicherheiten hinterlegen oder eine Liquidation riskieren.

- Die Kreditdelegatoren in der Gemeinschaft erhalten die Zinsen basierend auf dem Anteil der 110 US-Dollar an Sicherheiten, die sie bereitgestellt haben.

Dieses Darlehensverfahren ist für Mitglieder der Gemeinschaft besser als das einer Bank. Erstens würde eine Bank als Vermittler erhebliche Gebühren für das Underwriting, den Service und andere Gemeinkosten erheben. Damit wäre der Kredit für den Korbflechter untragbar geworden. Zweitens würde die Bank wahrscheinlich einige Zeit brauchen, um den Kredit zu zeichnen und zu liefern, wodurch der Kreditnehmer davon abgehalten wird, lebenswichtige Güter zu kaufen. Drittens, und vielleicht am wichtigsten, würde die Bank aufgrund des geringen Kreditvolumens wahrscheinlich keine nennenswerten Gewinne erzielen. Daher ist es unwahrscheinlich, dass eine Bank dem Korbflechter überhaupt Finanzdienstleistungen anbietet. Die DeFi-Struktur schafft ein System für Kleinkredite, was für die traditionelle Finanzierung sonst schwierig, wenn nicht unmöglich wäre.

Vorstellung eines besseren DeFi für die Zukunft

Das obige Beispiel ist nur ein mögliches Szenario und verwendet einige der traditionelleren Teile von DeFi, um die aktuellen Anforderungen zu erfüllen. Community-fokussiertes DeFi kann jedoch noch leistungsfähiger gemacht werden. Ankerinstitute oder gemeinnützige Organisationen könnten Kreditgarantien stellen oder zusätzliche Sicherheiten hinzufügen. Zusätzlich ist ein Zinssatz von 0% möglich, wenn der DeFi-Pool ähnlich wie bei Kreditkreisen auf Mitglieder der Community beschränkt ist. Zahlreiche weitere Optionen sind mit unterschiedlicher Komplexität möglich.

Es ist jedoch wichtig zu beachten, dass DeFi-Kredite nicht die ultimative Einkommensquelle für Menschen ohne und ohne Bankverbindung sein können – wie zuvor die Mikrofinanzierung, die einst als Weg zur Flucht aus der Armut gefeiert wurde, gibt es erhebliche Einschränkungen. Davon abgesehen kann die DeFi-Kreditvergabe dazu beitragen, wichtige tägliche Werkzeuge für die finanzielle Stärkung bereitzustellen, und diese Auswirkungen können nicht unterschätzt werden.

Verwandt: DeFi kann 100-mal größer sein als in 5 Jahren

DeFi ist derzeit auf der Suche nach Total Value Locked (TVL) in einem Markt mit explosivem Wachstum. Aber TVL zu jagen funktioniert nur für bestimmte Benutzer, die das Kapital haben, um sich ohne zu überbesichern besorgniserregend über die Risiken. Eine TVL-zentrierte Wachstumsstrategie könnte am Ende marginalisierte Nutzer verletzen, die erneut zurückgelassen werden könnten, da vermögende Menschen weiterhin Geld mit ihrem Vermögen verdienen. Wir müssen uns von unserer Verwendung von TVL als Messgröße für den Erfolg weiterentwickeln.

Das wahre Potenzial von DeFi wird als Übergangspunkt für eine umfassendere Neuinterpretation des Finanzwesens in ein nicht ausbeuterisches Konzept dienen. Dieses Ziel erfordert, dass wir in erster Linie die bewährten Methoden verstehen, mit denen Gemeinden Risiken und Liquidität in wirtschaftlich ressourcenschwachen Gemeinden managen. Von ihnen zu lernen wird es uns ermöglichen, neue Mechanismen für DeFi zu entwickeln, die nicht nur wenigen, sondern vielen dienen. DeFi ist nicht der Endzustand, sondern eine Bewegung in Richtung gegenseitiger Kredite und DAOs. Dies ist das DeFi 2.0, das wir dringend brauchen.

Dieser Artikel enthält keine Anlageberatung oder -empfehlungen. Jeder Investitions- und Handelsschritt ist mit Risiken verbunden, und die Leser sollten ihre eigenen Recherchen durchführen, wenn sie eine Entscheidung treffen.

Die hier geäußerten Ansichten, Gedanken und Meinungen sind allein die des Autors und spiegeln nicht notwendigerweise die Ansichten und Meinungen von Cointelegraph wider.

Nikhil Raghuveera ist Partner für Strategie und Innovation bei der Celo Foundation, wo er sich auf DeFi für reale Anwendungsfälle und finanzielle Inklusion konzentriert. Außerdem ist er Nonresident Fellow an den GeoTech- und GeoEconomics-Zentren des Atlantic Council. Seine Forschung am Atlantic Council beschäftigt sich mit dezentraler Technologie und der Schnittmenge von Technologie, sozialer Ungleichheit und Unterdrückungssystemen. Nikhil war zuvor in der Unternehmensberatung, im Nonprofit-Management und in der Wirtschaftsberatung tätig.