Einer Umfrage zufolge, die ausschließlich für durchgeführt wurde, wird einer von vier Amerikanern die Rückzahlung des Studienkredits verweigern, wenn eine dreijährige Pause aufgrund der COVID-19-Pandemie im Oktober endet Newsweek.

Seit dem 1. September steigen die Zinsen für bundesstaatliche Studienkredite wieder an, und Kreditnehmer müssen ab nächstem Monat mit der Rückzahlung ihrer Kredite beginnen.

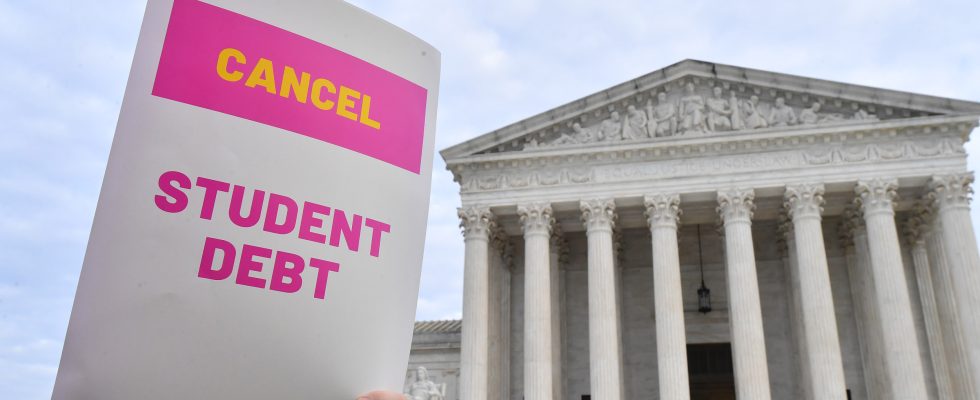

Viele hatten gehofft, dass ihre Schulden vor dem Ende der Pause getilgt oder reduziert würden, doch der Oberste Gerichtshof lehnte diesen Sommer den 400-Milliarden-Dollar-Plan von Präsident Joe Biden für eine massenhafte Kündigung von Studienkrediten im Sommer ab. Der Präsident hat versprochen, einen neuen Schuldenerlassplan voranzutreiben, doch Rechtsexperten sagen, dass dies auch mit Herausforderungen verbunden sein könnte.

Larry French/Getty Images für Wir, die 45 Millionen

Eine Umfrage von Redfield & Wilton-Strategien die im Auftrag von 1.500 Wahlberechtigte zwischen dem 3. und 4. September befragte Newsweek fanden heraus, dass die Hälfte derzeit Studienkreditschulden hat und 24 Prozent mehr als 10.000 US-Dollar schulden.

Die Umfrage ergab, dass 58 Prozent der Amerikaner, die Schulden haben, sagen, dass sie Schwierigkeiten haben werden, ihre Schulden zurückzuzahlen.

Von denen, die Studienschulden hatten, gaben 25 Prozent an, dass sie durchaus darüber nachdenken würden, die Rückzahlung zu verweigern, während 33 Prozent sagten, dass sie vielleicht darüber nachdenken würden. Etwa 42 Prozent sagten, sie würden überhaupt nicht darüber nachdenken.

Newsweek hat zuvor mit ehemaligen Studenten gesprochen, die sagten, sie würden sich weigern, nach Ende der Pause Zahlungen für die steigenden Studentenschulden zu leisten.

Die Folgen einer Nichtzahlung können schwerwiegend sein: Wer nicht zahlt, riskiert einen Zahlungsausfall und eine Beeinträchtigung seiner Kreditwürdigkeit.

Biden kündigte diesen Sommer eine 12-monatige Zahlungsfrist an, um Kreditnehmern zu helfen, die nach der Wiederaufnahme der Zahlungen Probleme haben. Wer innerhalb von 12 Monaten nach der Wiederaufnahme keine Zahlungen leistet, hat kein Zahlungsausfallrisiko und dies hat keinen Einfluss auf seine Kreditwürdigkeit. Es fallen jedoch Zinsen an, unabhängig davon, ob Zahlungen geleistet werden oder nicht.

Die Umfrage ergab auch, dass fast die Hälfte der Amerikaner (49 Prozent), die mit dem Plan der Biden-Regierung zum Erlass von Studienkrediten zumindest „einigermaßen“ vertraut sind, ihn unterstützen. Die Unterstützung für den Plan ist unverändert geblieben – eine Umfrage im Juli ergab, dass 52 Prozent der Befragten, die mit dem Plan zumindest einigermaßen vertraut waren, ihn unterstützten.

Bidens Plan hätte Studentendarlehensschulden in Höhe von 10.000 US-Dollar für diejenigen erlassen, die weniger als 125.000 US-Dollar pro Jahr verdienen, oder Haushalte, die weniger als 250.000 US-Dollar verdienen. Den Pell-Stipendiaten wären weitere 10.000 US-Dollar Schulden erlassen worden.

Die 6:3-Mehrheit des Obersten Gerichtshofs wies Argumente zurück, dass die Higher Education Relief Opportunities for Students, bekannt als HEROES Act, Biden die Macht gaben, Studentenschulden zu erlassen. Nach dem Urteil sagte Biden, er werde auf einen neuen Weg zur Schuldenerleichterung für Studenten mithilfe des Hochschulgesetzes hinarbeiten.

Wer Schwierigkeiten mit der Rückzahlung hat, kann prüfen, ob er Anspruch auf einen einkommensabhängigen Rückzahlungsplan hat.

Ab sofort sind Bewerbungen für die neue Initiative möglich, die Biden als „den günstigsten Studienkreditplan aller Zeiten“ bezeichnet hat.

Im Rahmen des Sparplans „Saving on a Valuable Education“ (SAVE) haben mehr Menschen Anspruch darauf, keine Rückzahlungen leisten zu müssen und es fallen keine Zinsen an.

Kreditnehmer müssen keine Zahlungen leisten, wenn sie weniger als 225 Prozent der bundesstaatlichen Armutsgrenze verdienen – 32.800 US-Dollar pro Jahr für eine einzelne Person oder 67.500 US-Dollar für eine vierköpfige Familie. Die Grenze für aktuelle Pläne liegt bei 150 Prozent der Armutsgrenze oder 22.000 US-Dollar pro Jahr für eine einzelne Person.

Kreditnehmer, die ihre Bundesstudiendarlehen im Rahmen eines einkommensabhängigen Plans zurückzahlen möchten, können sich bewerben über die Website der Bundesstudienhilfe.

Sie können das Kreditsimulator-Tool unter nutzen StudentAid.gov um zu berechnen, wie hoch ihre monatliche Zahlung für jeden verfügbaren Plan wäre und wie hoch ihre langfristigen Kosten wären.