Bild 1 von 2

Der Quecksilberforschung Die Ergebnisse zum CPU-Marktanteil liegen für das erste Quartal 2023 vor. Obwohl die extremen Turbulenzen auf dem schwächelnden PC-Markt anhalten, scheinen sich Anzeichen einer Erholung abzuzeichnen. Obwohl die Daten aufgrund einer laufenden Lagerbestandskorrektur immer noch durcheinander sind, zeigen die Zahlen dieses Monats, dass Intel in den drei Hauptkategorien – Desktop-PCs, Mobilgeräte und Rechenzentren – Marktanteile im unteren einstelligen Prozentbereich verloren hat und somit über 80 halten konnte % des Anteilsanteils in jeder dieser Kategorien. Das ist tatsächlich ein überraschend robuster Anteil an Einheiten, wenn man bedenkt, dass AMD 2017 bereits vor sechs Jahren sein unglaubliches Comeback mit seinen Ryzen-PC-Chips der ersten Generation startete. Darüber hinaus weist ein anderer Bericht darauf hin, dass sich auch der Umsatzanteil von Intel und AMD an den Segmenten im Laufe der Zeit verschiebt Überstehen Sie den schlimmsten CPU-Abschwung in der Geschichte.

Die letzten CPU-Marktaktualisierungen von Mercury Research erfolgten inmitten schockierender Marktrückgänge und Lagerbestandskorrekturen, die die größten waren, die das Unternehmen seit 30 Jahren verzeichnete, und die Chiphersteller letztendlich dazu zwangen, die Nachfrage zu unterschreiten, um überhöhte Lagerbestände auszugleichen. Daher mussten wir die Daten zum Anteilsanteil in diesem Zeitraum mit Vorsicht genießen, da die Anbieter in unterschiedlichem Maße und zu unterschiedlichen Zeiten unter Auslieferung standen, wodurch die tatsächlichen Anteilswerte verwischt wurden. Wir gehen auch davon aus, dass einige dieser Probleme weiterhin Auswirkungen auf die heute veröffentlichten Zahlen haben werden.

Die Branche steckt immer noch im gleichen Abschwung, aber die meisten gehen davon aus, dass der PC-Markt im letzten Quartal seinen Tiefpunkt erreicht hat und sich in der zweiten Jahreshälfte stabilisieren und zu einem moderaten Wachstum zurückkehren wird. Tatsächlich kommentierte AMD-CEO Lisa Su kürzlich: „[..]„Wir glauben, dass das erste Quartal den Tiefpunkt für unser Kundenprozessorgeschäft darstellte“, was darauf hindeutet, dass vielleicht die schlimmsten Turbulenzen für AMDs Geschäft mit Verbraucher-PCs überstanden sind. Sus Kommentare kamen, als AMD einen Rückgang der Verbraucher-Chipverkäufe um 64 % ankündigte und Geld verlor das erste Mal seit Jahren.

Bei der Veröffentlichung der Geschäftszahlen von Intel wies Firmenchef Pat Gelsinger auch auf Anzeichen einer Verbesserung im Bereich der Client-PCs hin und sagte: „Wir sehen eine zunehmende Stabilität auf dem PC-Markt, wobei die Bestandskorrekturen weitgehend wie erwartet verlaufen.“ Wie AMD kam auch Intels Botschaft der Hoffnung, als das Unternehmen verheerende Ergebnisse veröffentlichte – letzte Woche meldete das Unternehmen den größten Verlust in der Geschichte, als der Umsatz um 36 % einbrach.

Kurzfristig sieht es für den Servermarkt jedoch immer noch nicht besonders ermutigend aus. Lisa Su kommentierte, dass AMD vorerst mit einer gemischten Nachfrage und einer gewissen Erholung in der zweiten Jahreshälfte rechnet. Auch Gelsinger von Intel schloss sich dieser Meinung an und sagte: „Die Server- und Netzwerkmärkte haben jedoch noch nicht ihren Tiefpunkt erreicht, da Cloud und Enterprise weiterhin schwach sind.“

Bild 1 von 2

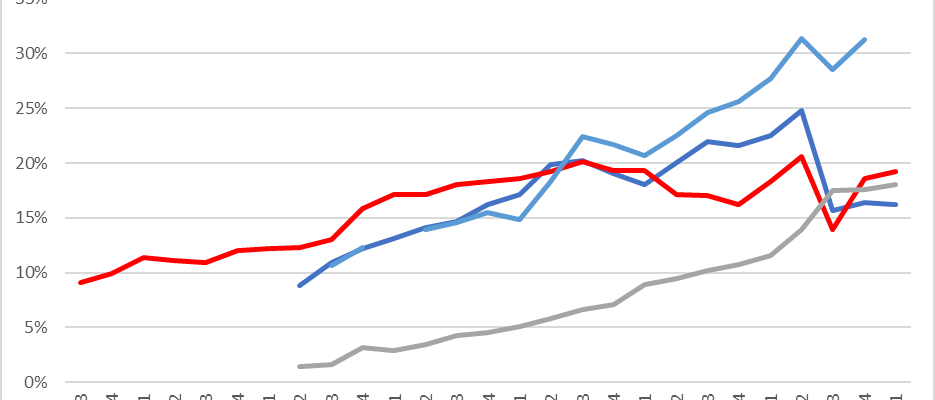

Hier sehen wir eine weitere wichtige Kennzahl – den Umsatzanteil von x86-PCs und Rechenzentren. auf Twitter gepostet von einem unabhängigen Halbleiteranalysten Sravan Kundojjala. Diese Daten setzen sich aus den gemeldeten Gewinnen von Intel und AMD für jedes Segment zusammen, Kundojjala warnt jedoch, dass aufgrund der Auslieferungen und Lagerbestände während der laufenden Korrektur immer noch „viel Rauschen in diesen Daten“ enthalten sei. Wie Sie sehen können, erreichte AMD seinen Spitzenwert von 21,9 % des PC-Umsatzes bereits im zweiten Quartal 2022, während der Spitzenwert des Rechenzentrums mit 30,3 % Umsatzanteil im vierten Quartal erreicht wurde.

Wir haben Intel um einen Kommentar zur allgemeinen Marktlage gebeten. „Intel sieht eine zunehmende Stabilität auf den Märkten für Rechenzentren und PCs. Wir bleiben von unseren Wachstumsprognosen überzeugt, da sich der Markt in der zweiten Hälfte des Jahres 2023 erholt. Unser Client-Computing-Geschäft setzt weiterhin seine Roadmap um, während wir die Meteor-Lake-Produktion schon im Vorfeld hochfahren.“ „Der Start erfolgt im 2. Halbjahr 2023“, antwortete ein Intel-Vertreter. “[..] Mit einer stärkeren Roadmap und einer hervorragenden Umsetzung glauben wir, dass unser Marktanteil wachsen wird, wenn wir dem Markt Prozess- und Produktführerschaft verschaffen. Die Nachfrage nach Intel Xeon-Prozessoren der 4. Generation ist weiterhin stark [..].”

Aber während AMD weiterhin eine Bedrohung für Intels Marktanteile darstellt und weiterhin langsam abnimmt, stellt es eine noch größere Bedrohung für Intels Margen dar. Intel war gezwungen, sowohl bei PCs als auch bei Rechenzentren aggressive Preise festzulegen, um seine Aktienverluste einzudämmen, was sich auf die Rentabilität auswirkt – wie die historisch niedrigen Margen des Unternehmens in den letzten Quartalen schmerzlich deutlich machen. AMD hat außerdem gerade seine Ryzen 7000X3D-Chips auf den Markt gebracht, die im Gaming-Bereich gegenüber Intels konkurrierenden Raptor-Lake-Chips die Nase vorn haben. Während diese 7000X3D-Chips vergleichsweise teuer sind und wahrscheinlich in viel geringeren Stückzahlen ausgeliefert werden, wird die Fähigkeit von AMD, jetzt zu behaupten, dass es die beste CPU für Spiele hat, Intels Fähigkeit einschränken, Premiumpreise für seine Konkurrenzchips zu erzielen.

Auch andere Kräfte sind im Spiel. Arm bleibt sowohl für Intel als auch für AMD eine anhaltende Bedrohung, aber sein anfänglicher Aufschwung bei den PC-Einheiten scheint sich etwas abgeschwächt zu haben, da das Unternehmen im vierten Quartal 2023 1,3 Prozentpunkte verlor. Angesichts der Marktbedingungen nehmen wir jedoch zu das mit einem Körnchen Salz, bis sich die Bedingungen stabilisieren. Wir warten immer noch auf den Aktienwert von Arm für dieses Quartal, aber unabhängig davon haben die Prozessoren der M-Serie von Apple schnell auf dem Markt Fuß gefasst. Daher sollten wir trotz deutlich geringerer Auslieferungen in letzter Zeit davon ausgehen, dass Arm längerfristig weiterhin Marktanteile von x86 im Client-Markt verlieren wird.

Zur Erinnerung: Die Mercury-Zahlen erfassen die Chips, die die CPU-Hersteller an die Lieferkette verkaufen, und nicht den Weiterverkauf, der im Einzelhandel erfolgt. Die Chiphersteller verkaufen weiterhin geringere Mengen an CPUs in die Lieferkette, um die Überbestände auszugleichen, sodass die Zahlen derzeit nicht genau die Anzahl der an Verbraucher verkauften Einheiten widerspiegeln.

Die Rohzahlen aus dem Mercury Research-Bericht sind in den folgenden Tabellen und Abschnitten nach Segmenten aufgeschlüsselt. Wir werden Dean McCarron von Mercury weiterverfolgen und Kommentare und Analysen hinzufügen, wenn der vollständige Bericht am nächsten Tag an die Presse gesendet wird. Schauen Sie also bald wieder vorbei, um ein Update zu erhalten.

Marktanteil von Desktop-PCs Q1 2023: AMD vs. Intel

| Zeile 0 – Zelle 0 | 1Q23 | 4Q22 | 3Q22 | 2Q22 | 1Q22 | 4Q21 | 3Q21 | 2Q21 | 1Q21 | 4Q20 | 3Q20 | 2Q20 | 1Q20 | 4Q19 | 3Q19 | 2Q19 | 1. Quartal 2019 | 4Q18 | 3Q18 | 2Q18 | 1Q18 | 4Q17 | 3Q17 | 2Q17 | 1Q17 | 4Q16 | 3Q16 |

| AMD Desktop Unit Share | 19,2 % | 18,6 % | 13,9 % | 20,5 % | 18,3 % | 16,2 % | 17,0 % | 17,1 % | 19,3 % | 19,3 % | 20,1 % | 19,2 % | 18,6 % | 18,3 % | 18 % | 17,1 % | 17,1 % | 15,8 % | 13 % | 12,3 % | 12,2 % | 12,0 % | 10,9 % | 11,1 % | 11,4 % | 9,9 % | 9,1 % |

| Quartal gegenüber Quartal / Jahr gegenüber Vorjahr (pp) | +0,6 / +0,9 | +4,7 / +2,4 | -6,6 / -3,1 | +2,2 / +3,4 | +2,1 / -1,0 | -0,8 / -3,1 | -0,1 / -3,1 | -2,3 / -2,1 | +0,1 / +0,7 | -0,8 / +1,0 | +0,9 / +2,1 | +0,6 / +2,1 | +0,3 / +1,5 | +0,3 / +2,4 | +0,9 / +5 | Flach / +4,8 | +1,3 / +4,9 | +2,8 / +3,8 | +0,7 / +2,1 | +0,1 / +1,2 | +0,2 / +0,8 | +1,1 / +2,1 | -0,2 / +1,8 | -0,3 / – | +1,5 / – | +0,8 / – | – |

Marktanteil von Notebooks/Mobilgeräten Q1 2023: AMD vs. Intel

| Zeile 0 – Zelle 0 | 1Q23 | 4Q22 | 3Q22 | 2Q22 | 1Q22 | 4Q21 | 3Q21 | 2Q21 | 1Q21 | 4Q20 | 3Q20 | 2Q20 | 1Q20 | Q419 | 3Q19 | 2Q19 | 1. Quartal 2019 | 4Q18 | 3Q18 | 2Q18 |

| AMD Mobile Unit Share | 16,2 % | 16,4 % | 15,7 % | 24,8 % | 22,5 % | 21,6 % | 22,0 % | 20,0 % | 18,0 % | 19 % | 20,2 % | 19,9 % | 17,1 % | 16,2 % | 14,7 % | 14,1 % | 13,1 % | 12,2 % | 10,9 % | 8,8 % |

| Quartal gegenüber Quartal / Jahr gegenüber Vorjahr (pp) | -0,2 / -6,3 | +0,8 / -5,1 | -9,1 / -6,4 | +2,3 / +4,8 | +0,9 / +4,4 | -0,4 / +2,6 | +2,0 / +1,8 | +1,9 / +0,01 | -1,0 / +1,1 | -1,2 / +2,8 | +0,3 / +5,5 | +2,9 / +5,8 | +0,9 / +3,2 | +1,5 / +4,0 | +0,7 / +3,8 | +1,0 / +5,3 | +0,9 / ? | Zeile 2 – Zelle 18 | Zeile 2 – Zelle 19 | Zeile 2 – Zelle 20 |

Marktanteil von Servereinheiten Q1 2023: AMD vs. Intel

| Zeile 0 – Zelle 0 | 1Q23 | 4Q22 | 3Q22 | 2Q22 | 1Q22 | 4Q21 | 3Q21 | 2Q21 | 1Q21 | 4Q20 | 3Q20 | 2Q20 | 1Q20 | 4Q19 | 3Q19 | 2Q19 | 1. Quartal 2019 | 4Q18 | 3Q18 | 2Q18 | 4Q17 |

| AMD-Servereinheitsfreigabe | 18 % | 17,6 % | 17,5 % | 13,9 % | 11,6 % | 10,7 % | 10,2 % | 9,5 % | 8,9 % | 7,1 % | 6,6 % | 5,8 % | 5,1 % | 4,5 % | 4,3 % | 3,4 % | 2,9 % | 3,2 % | 1,6 % | 1,4 % | 0,8 % |

| Quartal gegenüber Quartal / Jahr gegenüber Vorjahr (pp) | +0,4 / +6,3 | +0,1 / +6,9 | +3,6 / +7,3 | +2,3 / +4,4 | +0,9 / +2,7 | +0,5 % / +3,6 | +0,7 / +3,6 | +0,6 / +3,7 | +1,8 / +3,8 | +0,5 / +2,6 | +0,8 / +2,3 | +0,7 / +2,4 | +0,6 / 2,2 | +0,2 / +1,4 | +0,9 / +2,7 | +0,5 / +2,0 | -0,3 / – | +1,6 / 2,4 | +0,2 / – | Zeile 2 – Zelle 20 | Zeile 2 – Zelle 21 |

AMD stützt seine Prognosen zum Serveranteil auf die Prognosen von IDC, berücksichtigt jedoch nur den Single- und Dual-Socket-Markt, wodurch Server mit vier Sockets (und mehr), Netzwerkinfrastruktur und Xeon Ds (Edge) ausgeschlossen werden. Daher weichen die Zahlen von Mercury von den Zahlen von AMD ab, die einen höheren Marktanteil prognostizieren. Hier ist der Kommentar von AMD zu diesem Thema: „Mercury Research erfasst alle x86-Prozessoren der Serverklasse in seiner Schätzung der Servereinheiten, unabhängig vom Gerät (Server, Netzwerk oder Speicher), während der geschätzte 1P [single-socket] und 2P [two-socket] TAM [Total Addressable Market] Die von IDC bereitgestellten Dienste umfassen nur herkömmliche Server.

Arm vs. x86 Verbrauchermarktanteil Q1 2023

| Marktanteil von Arm vs. x86 | 1Q23 | 4Q22 | 3Q22 | 2Q22 | 1Q22 | 4Q21 | 3Q21 | 2Q21 | 1Q21 | 4Q20 | 2Q20 |

| Teilen der Armeinheit | ? | 13,3 % | 14,6 % | 9,4 % | 11,3 % | 10,3 % | 8,9 % | ~7,0 % | 5,9 % | 3,4 % | Weniger als 2 % |

Gesamtmarktanteil von x86 Q1 2023: AMD vs. Intel

| Zeile 0 – Zelle 0 | 1Q23 | 4Q22 | 3Q22 | 2Q22 | 1Q22 | 4Q21 | 3Q21 | 2Q21 | 1Q21 | 4Q20 | 3Q20 | 2Q20 | 1Q20 | 4Q19 | 3Q19 | 2Q19 | 4Q18 | 3Q18 |

| AMD Overall x86 | ? | 31,3 % | 28,5 % | 31,4 % | 27,7 % | 25,6 % | 24,6 % | 22,5 % | 20,7 % | 21,7 % | 22,4 % | 18,3 % | 14,8 % | 15,1 % | 14,6 % | 13,9 % | 12,3 % | 10,6 % |

| Gesamt-PP-Änderung QoQ/YoY | ? | +2,8 / +5,7 | -2,9 / +3,9 | +3,7 / +8,9 | +2,1 / +7,0 | +1,0 / +3,9 | +2,1 / +2,2 | +1,8 / +4,2 | -1,0 / +6,0 | -0,7 / +6,2 | +4,1 / +6,6 | +3,5 / +1,2 (+3,7?) | -0,7 / ? | +0,9 / +3,2 | +0,7 / +4 | ? | ? | – |

Während die anderen oben genannten Segmente IoT- und Semi-Custom-Geräte (wie das Spielekonsolengeschäft von AMD) ausschließen, umfasst diese Darstellung des gesamten x86-Marktes auch diese Produkte.

Wir warten immer noch auf das vollständige Update, aber wir werden diese Zahlen eingeben, sobald wir sie erhalten.