Wann Uils Es wurde 2021 eingeführt und war ein Mietwagenservice für Mitfahrgelegenheiten. Aber nachdem die Gründer erkannten, dass viele Mitfahrgelegenheitsfahrer keinen Zugang zu Krediten haben, insbesondere in Lateinamerika, wandte sich das in Buenos Aires ansässige Unternehmen der Fintech zu und bot Fahrern Finanzdienstleistungen über eine verhaltensbezogene Bewertungsmaschine an, die vollständig auf der Fahrhistorie einer Person basiert.

Rideshare-Fahrzeugverleih ist ein überfüllter Markt. Sowohl Uber als auch Lyft hosten Marktplätze, auf denen zugelassene Autovermietungen ihre Waren präsentieren können; Uber hat pilotiert ein kurzfristiges Kreditprogramm, das Fahrern bis zu 500 US-Dollar bietet. Eines der größten Ridesharing-Unternehmen in China, Didi, begann 2019 damit, Fahrern Kredite anzubieten. Inzwischen hat lAnbieter wie Giggle Finance verfügen über lange Kreditlinien für den Kauf, die Wartung und den Unterhalt von Mitfahrgelegenheiten.

Aber Costanzo argumentiert, dass Uils (ausgesprochen „Räder“), einer der Battlefield 200 bei TechCrunch Disrupt, sich durch seine Fähigkeit auszeichnet, eine „360-Grad“-Ansicht der Fahrer in der Mobilitäts-Gig-Ökonomie zu geben. „Da wir in alle in Lateinamerika verfügbaren Mobilitätsanwendungen integriert sind, haben wir einen Gesamtüberblick über die Arbeitsaktivitäten des Fahrers und können ein Kreditangebot ermitteln, das besser an die Realität angepasst ist“, sagte er in einem Interview mit TechCrunch.

Um Uils zu nutzen, laden Fahrer eine App herunter, füllen einen Antrag aus und verbinden die App über eine API mit den Mitfahrplattformen, für die sie fahren (z. B. Uber). Uils analysiert ihre Historie mithilfe eines maschinellen Lernmodells, um unter Berücksichtigung verschiedener Faktoren festzustellen, ob sie sich für einen „Mikro“- oder Verbraucherkredit qualifizieren.

Die Zinssätze reichen von 0 % für Mikrokredite (für ein wöchentliches Abonnement von 1 bis 2 US-Dollar) bis 145 % für Verbraucherkredite. Das ist eine ziemlich große Spanne – und klingt himmelhoch –, aber Costanzo sagt, dass sie die ebenso hohe Inflationsrate in Argentinien widerspiegelt, dem Land, in dem Uils zuerst auf den Markt kam.

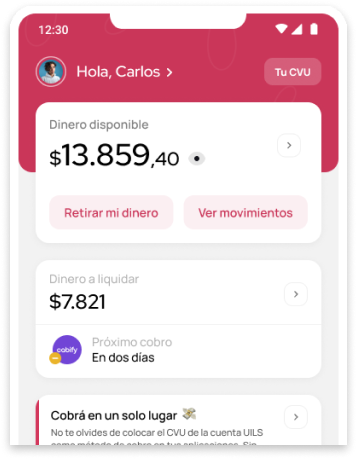

„Die App verfügt über ein eingebettetes Bankkonto, auf dem Fahrer ihre Einnahmen aus Mobilitäts-Apps einziehen“, erklärte Costanzo. „Auf demselben Konto erhalten sie Kreditmittel und zahlen jede Woche ihre Raten. Wir haben einen Inkassoprozess, der alle 15 Sekunden läuft. Sobald die Mobilitäts-App das Geld sendet, kassieren wir die ausstehenden Raten, bevor der Fahrer es merkt … Die Mietkaufdarlehen sind ein Leasing, also können wir technisch gesehen das Auto bekommen zurück, sobald der Fahrer in Zahlungsverzug gerät, daher tendenziell 0 % Ausfall.“

Es ist eine relativ neue Idee im Kreditbereich, obwohl es schon seit einiger Zeit Dienste gibt, die das Fahrerverhalten verfolgen, um Rabatte und Vorteile anzubieten. Beispielsweise sammelt Zendrive Daten über Fahrgewohnheiten und belohnt Fahrer für sichere Entscheidungen. Root Insurance berechnet Autoversicherungsprämien basierend auf Fahrmustern und Avinew belohnt Kunden für die Nutzung autonomer Sicherheitsfunktionen.

Aber es gibt offensichtliche Auswirkungen auf Überwachung – und Voreingenommenheit. Es ist unwahrscheinlich, dass jeder Fahrer mit der Idee zufrieden wäre, Fahrgeschichten mit Uils zu teilen, insbesondere angesichts der Tatsache, dass das Unternehmen diese Daten verwendet, um ein Risikoprofil von ihnen zu erstellen. Und wenn Algorithmen involviert sind, besteht immer die Möglichkeit, dass Fehler im Modell dazu führen, dass einige Fahrer unfair oder schlecht behandelt werden. Betrachten Sie den Verkehr im Bereich eines Fahrers, der ihn dazu zwingt, häufig plötzlich anzuhalten, was unter normalen Umständen als leichtsinnig angesehen werden könnte.

Es gibt noch ein weiteres Risiko zu berücksichtigen: die Herausforderung, Kredite in einer rückläufigen Wirtschaft zurückzuzahlen, insbesondere wenn die Zinssätze steigen und die Inflation den Kraftstoffpreis beeinflusst. Ein April Umfrage von The Rideshare Guy, einem Blog und Forum für Mitfahrgelegenheiten, fanden heraus, dass fast die Hälfte der Mitfahrgelegenheitsarbeiter in diesem Monat wegen steigender Benzinpreise aufhörten oder weniger zu fahren begannen.

Bildnachweis: Uils

Uils seinerseits sagt, dass Kunden die Verbindungen zwischen der App und den Mitfahrplattformen jeden Monat neu autorisieren müssen, damit das Tracking nicht unbegrenzt fortgesetzt wird. (Das Unternehmen tut Kunden müssen jedoch ihre Identität überprüfen, um Kredite zu erhalten.) Uils hält die Details seines Algorithmus geheim, abgesehen davon, dass 70 % der Benutzer, die über die Plattform Kredite beantragt haben, diese erhalten haben. Das Unternehmen sagt auch nicht genau, wie viele dieser Benutzer Zahlungen gegebenenfalls nicht geleistet haben.

„Die Scoring-Engine hat mehr als 200 Datenpunkte für jeden Fahrer. Wir haben unter anderem Variablen wie ihren Arbeitsplan, wie viele Fahrten pro Tag, wie viele Apps sie benutzen, wie viele Autos sie benutzt haben“, sagte Costanzo. „Nach Verarbeitung der Fahrhistorie erhalten wir eine Punktzahl von eins bis 1.000. Basierend auf unseren aktuellen Kreditvergaberichtlinien zeigt uns diese Punktzahl, was das Maximum ist, das ein Fahrer als Kredit erhalten kann.“

Danach hat Uils die zweite Ebene, die auf Einnahmen basiert. Je nachdem, wie viel Geld der Fahrer verdient, kann er bis zu 30 % für die Rückzahlung des Darlehens aufwenden.

Aber abgesehen von der Undurchsichtigkeit könnten die Bedingungen und der Ansatz von Uils weniger belastend sein als beispielsweise die Mietverträge von Lyft oder Uber – was einige Fahrer sagen, macht es fast unmöglich, einen Gewinn zu erzielen. Eine Untersuchung aus dem Jahr 2019 Stück fanden heraus, dass Lyft Fahrer, die an seinem Express Drive-Mietprogramm teilnahmen, weniger pro Meile bezahlte als Fahrer, die Autos benutzten, die über Händler geleast wurden. Das Programm erlegte auch Fahrern Beschränkungen auf und verbot ihnen, mit ihren Fahrzeugen Geld zu verdienen, um für andere Dienste zu arbeiten.

Costanzo betont noch einmal, dass dies Fahrer sind, die keinen Zugang zu traditionellen Krediten haben – was ihre finanzielle Situation besonders prekär macht.

„Der größte Wettbewerbsvorteil besteht darin, dass wir eine Matching-Fund-Strategie rund um die Ratenhöhe anwenden“, sagte Costanzo. „Die Fahrer zahlen den gleichen Betrag, den er für die Anmietung des Autos auf dem informellen Markt zahlt, und bieten so eine reibungslose Lösung. Darüber hinaus sind wir das einzige Fintech in Lateinamerika, das große Verbraucherkredite und Mietkaufkredite anbietet, ohne Kreditauskunfteien zu konsultieren oder eine Kreditkarte oder andere Garantien zu verlangen.“

Bildnachweis: Uils

Uils bringt derzeit seine zweite Finanzierungsrunde in Höhe von insgesamt 1 Million US-Dollar durch eine einfache Vereinbarung für zukünftiges Eigenkapital (SAFE) auf, die den Investoren das Recht einräumt, zu einem späteren Zeitpunkt Eigenkapital des Unternehmens zu erwerben. Es bewertet das Startup mit 7,5 Millionen US-Dollar nach dem Geld; Gründer und CEO Tomás Costanzo sagt, dass das neue Kapital für allgemeines „Wachstum und Entwicklung“ eingesetzt wird, einschließlich der Erhöhung der Mitarbeiterzahl von Uils.

„Wir haben in unserer Pre-Seed-Runde 275.000 US-Dollar gesammelt und diese Mittel verwendet, um unser Produkt – eine mobile Brieftasche und eine Scoring-Engine – für 12 Monate zu entwickeln und auf den Markt zu bringen“, sagte er. „Nun erwarten wir, dass diese Runde uns helfen wird, 24 Monate zusätzliche Landebahn zu erreichen, um unsere Scoring-Engine weiterzuentwickeln, neue Funktionen zu entwickeln und in Lateinamerika zu expandieren – insbesondere in Mexiko, Chile und Kolumbien.“

In den kommenden Monaten plant Uils die Einführung eines Versicherungsschutzes und einer „Buy now, pay later“-Lösung (BNPL) – mit dem Ziel, sich einen größeren Teil des Fintech-Marktes für Mitfahrgelegenheiten zu erobern. Eine behördliche Prüfung könnte bevorstehen, wenn die Entwicklung der BNPL-Branche in den USA ein Hinweis darauf ist. Aber vorerst profitiert Uils vom relativen Mangel an direkter Konkurrenz.

„Die Bereitstellung eines soliden Wertangebots und die Verringerung des Risikos durch alternative Datenmodelle werden zu einer Anforderung, um sich in einem sehr wettbewerbsintensiven Markt abzuheben“, sagte Costanzo. „Modelle mit hohem Wachstum wurden durch Retention-Modelle ersetzt … Die aktuellen Umstände werden Effizienz statt Wachstum fördern.“