Der Stand des Bank- und Finanzwesens stellt heute ein komplexes Labyrinth dar, in dem selbst erfahrene Banker Schwierigkeiten haben, sich zurechtzufinden. Trotz des Anscheins hat dieser Wahnsinn Methode. Wie Nobelpreisträger wie Muhammad Yunus und Joseph Stiglitz in der Vergangenheit gewarnt haben: Vor allem die Zentralbanken haben sich verändert, um den Status Quo in Schach zu halten. Oder im Wörter von Mike Maloney, einem Experten für Geldgeschichte und Ökonomie: Es ist „der größte Betrug in der Geschichte der Menschheit“. Maloney argumentiert, dass die Kaufkraft der Ersparnisse der Arbeiter zum Vorteil der wenigen, die von der Vermögenspreisinflation profitieren, zweifellos verrotten wird, wenn man einer kleinen Gruppe nicht gewählter Personen die Schlüssel zur Gelddruckpresse gibt.

Im Zuge der globalen Finanzkrise und verheerenden Bankenanstürmen auf der ganzen Welt fragen sich Privatpersonen und Kleinunternehmer, die ihr erworbenes Vermögen einfach behalten wollen, zunehmend: Arbeitet meine Bank für mich oder arbeite ich für meine Bank? Aber bis vor kurzem gab es einfach keine Alternativen zu Zentralbankwährungen, noch konnte jemand die Dienste von Geschäfts- und Investmentbanken anbieten.

Heute, mit Kryptowährungen und dezentralisierten Finanzplattformen (DeFi), sind institutionelle Banken nicht mehr die einzigen Akteure im Spiel. Was war einst die unbestrittene und sogar unkontrollierte Macht institutioneller Banken vor dem Finanzjahr 2008? Krise, ist jetzt zu gewinnen, da Tausende von neuen Marktteilnehmern darum konkurrieren, die Grundlagen des Finanzsystems, wie wir es kennen, zu verändern.

Was bedeutet das für den Durchschnittsmenschen?

DeFi vs. traditionelle Finanzierung

Um den Nebel etwas zu beseitigen, vergleichen wir die Vorteile von DeFi gegenüber dem traditionellen und zentralisierten Bank- und Finanzwesen aus der Perspektive der einzelnen Geschäftsinhaber sowie kleiner und mittlerer Unternehmen (KMU).

Im traditionellen Bank- und Finanzwesen:

Der Einzelne trägt das Risiko, seine Ersparnisse an Banken zu verleihen. Die meisten Banken nutzen das Teilreserve-Banking, was bedeutet, dass, wenn jemand 100 Dollar einzahlt, die Bank 90 Dollar verleihen kann und nur 10 Dollar davon jederzeit zur Hand haben muss. Ein Großteil davon wird in komplexe Finanzinstrumente investiert, die in hohem Maße Kreditausfällen ausgesetzt sein können, wie die Krise von 2008 gezeigt hat.

Kaufkraft des Einzelnen lehnt ab standardmäßig. In Banken gespeichertes Fiat-Geld ist gebunden zum Geldsystem, das durch Inflation und Währungsabwertung abgewertet werden kann. Wenn Sie also zu Beginn des Jahres 100.000 US-Dollar auf ein Bankkonto einzahlen und die Währungsabwertung des US-Dollars für das Jahr 10 % beträgt, können Sie mit Ihren Ersparnissen am Jahresende 10 % weniger kaufen als zuvor.

US-Dollar-Index vs. Bitcoin in den letzten 9 Monaten…$USD $BTC pic.twitter.com/pb4Ico6YO1

– Charlie Billello (@charliebilello) 18. Dezember 2020

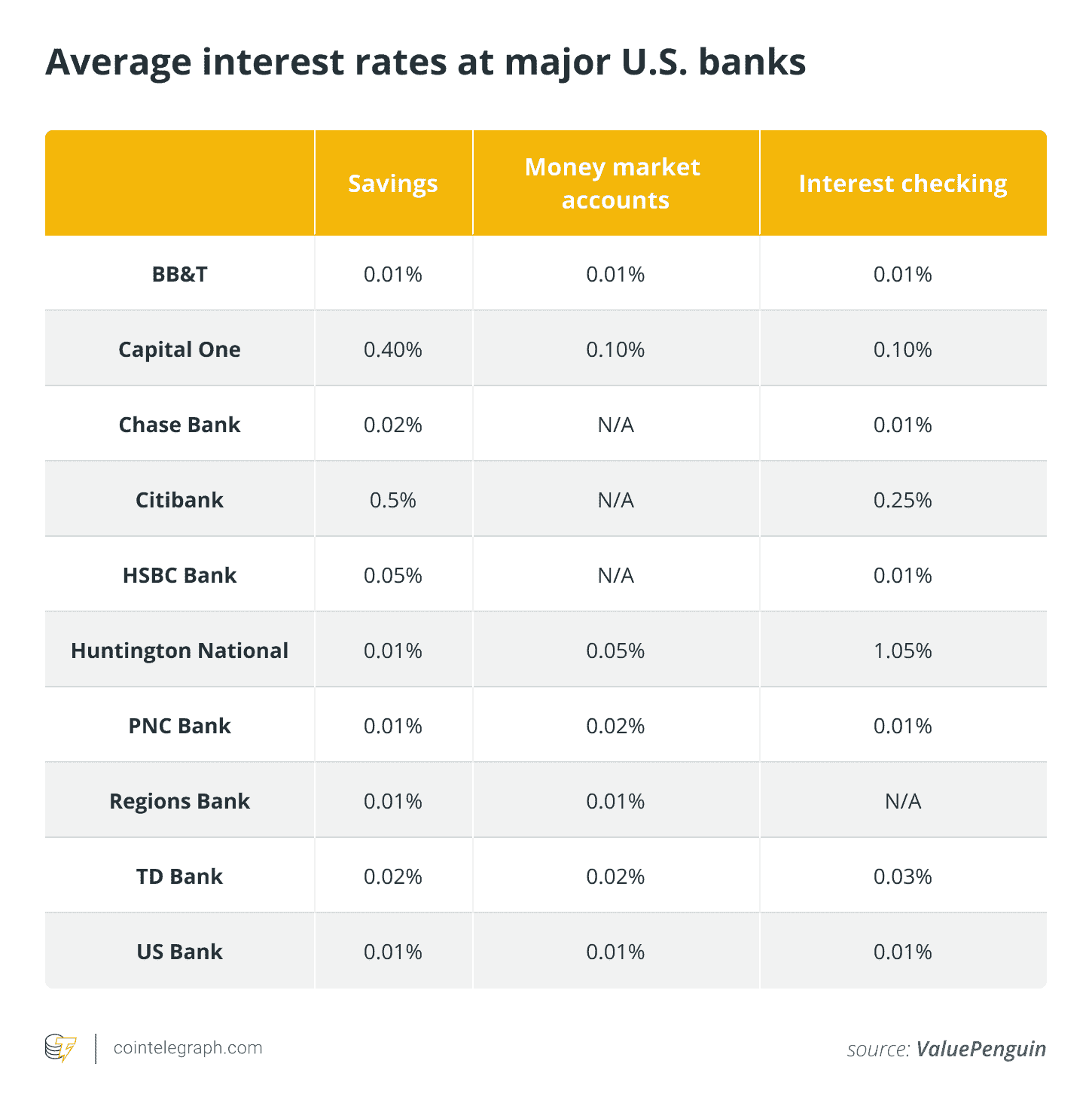

Standardzinsen Preise kann etwa 0,03 % bis 0,09 % betragen. Aber wenn die Währungsabwertung zum Beispiel 10 % beträgt, dann sind Sie immer noch um 9,91-9,97 % im Minus.

Bei der Kontoeröffnung und dem Zugang zu bestimmten Bankdienstleistungen gibt es oft Hürden. Banken setzen ihre eigenen willkürlichen Bedarf B. Loyalität, Mindestguthaben (z. B. 2.000.000 USD), Kreditprüfungen und Zugang zu Bankdienstleistungen.

Die Daten der Person werden nachverfolgt und sind technisch die Daten der Bank, gemäß an Riley gegen Kalifornien, 573 US 373 (2014).

Das Angebot an Finanzprodukten ist begrenzt. Kreditanträge sind in der Regel mühsam und schwierig zu bearbeiten, wobei viele ausgeschlossen sind, die sie am dringendsten benötigen.

Im Vergleich dazu im dezentralisierten Finanzwesen:

- Einzelpersonen haben die vollständige Kontrolle über ihre Finanzen und können frei handeln oder ihre Vermögenswerte für mehr Sicherheit sogar in Kühllager lagern.

- Einzelpersonen können in eine breite Palette von Vermögenswerten wie Bitcoin (BTC) investieren, die nicht an den Dollar gekoppelt sind und als Inflationsschutz dienen können.

- Benutzer können ihre Ersparnisse auf DeFi-Kreditplattformen einsetzen und mit digitalen Vermögenswerten wie tokenisierter Kunst handeln. Obwohl es volatil ist, können die Renditen zwischen 2 % und 50.000 % liegen, mit Optionen zum Einsatz.

- Es gibt weniger (wenn überhaupt) geschlossene Verträge zur Nutzung von Diensten – Einzelpersonen können kommen und gehen, wie sie möchten.

- Es gibt keine „Bankgebühren“, obwohl Gasgebühren wie bei Ethereum oder Börsengebühren anfallen können.

- Einzelpersonen können anonyme Konten eröffnen, um ihr Vermögen zu handeln und zu speichern.

- Einzelpersonen können auf größere Finanzprodukte zugreifen, wie z Sofortkredite und gehebelter Handel ohne langwierige und komplexe Genehmigungen, wobei deren Krypto als Sicherheit verwendet wird.

Verwandt: Dezentralisierung vs. Zentralisierung: Wo liegt die Zukunft? Experten antworten

DeFi-Einführung

Insgesamt werden die neu entdeckten Vorteile der dezentralisierten Finanzierung traditionellen Banken mit Sicherheit einen Kampf um ihr Geld geben. In der Tat, da Analysten wie Robert Breedlove empfohlen, nach den Grundsätzen von Spieltheorie, werden institutionelle Banken keine andere Wahl haben, als sich der Revolution anzuschließen, um relevant zu bleiben. Sogar konservative Fondsmanager wie Ray Dalio und David Morgan haben sich dem Zug angeschlossen und öffentlich darüber gesprochen, Kryptowährungen in ihre Portfolios aufzunehmen. Erst kürzlich hat United Wholesale Mortgage angekündigt, Bitcoin für die Rückzahlung von Hypotheken zu akzeptieren. Und mit der Nachricht vom weltweit ersten börsengehandelten Bitcoin-Fonds (ETF) wird die Verbreitung dezentraler Finanzierungen im traditionellen Finanzwesen noch weiter steigen.

Es scheint, dass die dezentralisierte Finanzierung ihren ersten Kampf gewonnen hat. Aber der Krieg ist noch nicht vorbei. Zum Zeitpunkt der Abfassung dieses Artikels wurden bis zu 98 Prozent der weltweit befragten Führungskräfte bleiben übrig in das traditionelle Bankensystem investiert. Tatsächlich sind weltweit über 127 Billionen US-Dollar an Geldern gelang es über Banken und bankzentrierte Zahlungs-Gateways, während die Marktkapitalisierung von Kryptowährungen im Vergleich dazu bei bescheidenen 2,2 Billionen US-Dollar liegt (weniger als 2 %). Es genügt zu sagen, dass die dezentrale Finanzierung noch am Anfang steht.

Verwandt: Was stand einem reinen Bitcoin-ETF im Weg?

Dies bedeutet, dass zumindest in den nächsten 10 Jahren ein beträchtlicher adressierbarer Markt für Unternehmen bleibt, die die Lücken zwischen der neuen dezentralisierten Finanzierung und der alten zentralisierten Finanzierung schließen möchten. Treiber dieses Wachstums ist die steigende regulatorische Akzeptanz von Krypto und die Verfügbarkeit neuer Tools für Unternehmen, um Krypto konform zu verwenden.

Erstens haben große Finanzzentren wie Singapur jetzt klare Lizenzregelungen für Kryptounternehmen. Dies ermöglicht es Kryptounternehmen, mit der gleichen Legitimität wie traditionelle Finanzinstitute zu operieren. Die behördliche Akzeptanz gibt institutionellen Anlegern und großen multinationalen Unternehmen das Vertrauen, Transaktionen in Kryptowährungen durchzuführen.

Zweitens gibt es jetzt Tools, die es Unternehmen ermöglichen, ihre Krypto-Zahlungen konform zu verwalten. Remote-Mitarbeiter und Geschäftsinhaber können beispielsweise Rechnungen in einer Währung wie USD ausstellen und verfolgen und in einer anderen Währung wie Ether (ETH) bezahlt werden. Dies vereinfacht Prozesse wie Rechnungsstellung, Gehaltsabrechnung und Buchhaltung in Krypto.

Während die dezentralisierte Finanzierung also noch keine allgemeine Akzeptanz erreicht hat, bleiben zwei Dinge für den Einzelnen sicher. Erstens wird mit steigender Akzeptanz von DeFi auch die Notwendigkeit für die Banken steigen, um Ihr Geschäft zu gewinnen. Zweitens haben Sie als Individuum zum ersten Mal in der Geschichte mehr Macht denn je, von der sich ändernden Finanzlage zu profitieren. Das ist vielleicht der größte Sieg von allen.

Dieser Artikel enthält keine Anlageberatung oder -empfehlung. Jeder Investitions- und Handelsschritt ist mit Risiken verbunden, und die Leser sollten ihre eigenen Recherchen durchführen, wenn sie eine Entscheidung treffen.

Die hier geäußerten Ansichten, Gedanken und Meinungen sind allein die des Autors und spiegeln nicht notwendigerweise die Ansichten und Meinungen von Cointelegraph wider.

Christophe Lassuyt ist Mitbegründer von Request Network, einem Open-Source-Protokoll, das von YCombinator unterstützt wird und eine Blockchain-basierte Suite von Finanzprodukten anbietet, die von der Rechnungsstellung bis hin zur Gehaltsabrechnung, Spesen und Buchhaltung für Krypto-First-Unternehmen reichen. Vor der Mitgründung von Request im Jahr 2017 arbeitete Christophe an anderen Kryptoprojekten wie Moneytis und führte 2015 Geldtransfers mit Krypto als Rückgrat durch. Christophe hat umfangreiche Erfahrung als Finanzmanager gesammelt, der international in Nordamerika, Europa und Asien tätig ist in verschiedenen Unternehmen.