Eine im historischen Vergleich ungewöhnliche Ausverkaufsperiode

Inhalt des Artikels

Von David Rosenberg und Marius Jongstra

Werbung 2

Inhalt des Artikels

Während des größten Teils des letzten Zyklus, der bis ins Jahr 2009 zurückreicht, wandten sich die Anleger der Aktienrisikoprämie (ERP) in den Vereinigten Staaten als entscheidende Gegenargumentation gegen Behauptungen der Überbewertung zu und argumentierten, dass niedrige Anleiherenditen den Aktienmarkt attraktiver machen im Vergleich. Diese Bestätigung, dass „es keine Alternative gibt“ (TINA), ist mit dem Anstieg der Zinsen vollständig verflogen.

Inhalt des Artikels

Inhalt des Artikels

Auf dem derzeitigen Niveau können Anleger eine Rendite von vier Prozent auf die zweijährige T-Note oder mehr als 3,5 Prozent auf die 10-jährige Anleihe erzielen. Im Vergleich zu Anleihen ist der Aktienmarkt wieder so unattraktiv seit Ende 2007, mit einer zusätzlichen Risikokompensation von nur 270 Basispunkten.

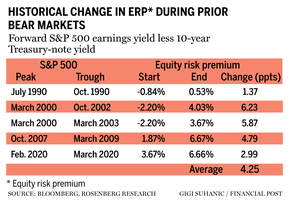

Obwohl sich der S&P 500 mitten in einer etwa 20-prozentigen Korrektur befindet, ist das ERP seit dem Höhepunkt des Marktes am 3. Januar geschrumpft. Wenn man sich die Geschichte ansieht, ist dies höchst ungewöhnlich, da es normalerweise um + erweitert werden muss 425 Basispunkte im Durchschnitt, bevor die Bärenmärkte zu Ende gehen. Bis eine solche Entwicklung eintritt, ist es für Anleger am besten, die Rufe nach einem Markttief zu dämpfen, da demnach das Risiko-Ertrags-Profil ungünstig bleibt und weitere Abwärtsbewegungen bevorstehen.

Werbung 3

Inhalt des Artikels

Interessanterweise begann die Risikoprämie, nachdem sie nach dem Markthoch am 3. Januar zunächst expandiert hatte, deutlich zu schrumpfen, da der Anstieg der Anleiherenditen die Verbesserung der Gewinnrendite des S&P 500 in den Schatten stellte. Beachten Sie, dass unsere Definition des ERP berechnet wird, indem die 10-jährige Treasury-Rendite von der erwarteten Gewinnrendite des S&P 500 (auch als Fed-Modell bekannt) abgezogen wird.

Wenn man den Verlauf dieser aktuellen Episode im Vergleich zum Durchschnitt und der Bandbreite früherer Bärenmärkte aufzeichnet, wird anhand von Bloomberg-Daten bis zurück ins Jahr 1990 deutlich, wie ungewöhnlich diese Ausverkaufsphase im historischen Vergleich war und wie viel Arbeit noch getan werden muss erwischt werden. Etwas mehr als 180 Handelstage seit den Höchstständen ist das ERP um 30 Basispunkte gesunken, verglichen mit dem historischen Durchschnitt einer Ausweitung um 100 Basispunkte, die normalerweise stattgefunden hat.

Werbung 4

Inhalt des Artikels

Unsere Arbeit zeigt, dass ein Tiefpunkt erst erreicht wird, wenn sich das ERP um 425 Basispunkte ausweitet. Noch wichtiger ist, dass, obwohl die Spanne von +137 Basispunkten bis zu +623 Basispunkten reicht, kein Bärenmarkt seinen Tiefpunkt erreicht hat, ohne dass ein ERP überhaupt expandiert hat. Selbst bei den Tiefstständen Mitte Juni betrug der Anstieg der Aktienrisikoprämie geringe 30 Basispunkte auf knapp über 300 Basispunkte. Das ist weit entfernt von der historischen Durchschnittsveränderung und stellte auf Niveaubasis einen 70. Perzentilwert in der Zeit nach der quantitativen Lockerung dar. Eine solch bescheidene Verbesserung auf ein immer noch historisch hohes Niveau deutet unserer Ansicht nach nicht auf einen Markttiefstand hin.

Es lässt sich nicht leugnen, dass diese Korrekturphase einem anderen Muster folgte als vergleichbare Perioden in der Vergangenheit, nicht zuletzt dank des aktuellen Inflationsdrucks und des Aufwärtsdrucks auf die Anleiherenditen. Und obwohl es viele bewegliche Teile gibt, wie sich das ERP normalisieren kann, ist es unwahrscheinlich, dass der Aktienmarkt davon unberührt bleiben wird, insbesondere da sich die verzögerten Auswirkungen der Straffung der US-Notenbank nicht vollständig in den Gewinnaussichten der Unternehmen niedergeschlagen haben.

Werbung 5

Inhalt des Artikels

Nehmen wir zur Veranschaulichung an, dass der Beitrag von Aktien und Staatsanleihen zu einem expandierenden ERP gleich aufgeteilt ist, bedeutet das Erreichen einer Veränderung um +425 Basispunkte einen Rückgang der Rendite 10-jähriger US-Staatsanleihen in Richtung 1,5 Prozent neben ungefähr 20 Prozent Rückgang des S&P 500 gegenüber dem aktuellen Niveau. Sollten sich die Zinssätze als widerstandsfähiger erweisen, müssten die Aktien noch stärker fallen.

Obwohl sich unsere Analyse wie immer auf die Schlagzeilenebene konzentriert, bedeutet dies nicht, dass es keine Möglichkeiten unter der Oberfläche gibt, die Anleger erkunden können. In der beigefügten Tabelle haben wir das ERP für die verschiedenen S&P 500-Sektoren berechnet, wie es durch die künftige Ertragsrendite abzüglich vergleichbarer Investment-Grade-Anleiherenditen definiert ist (auch bekannt als unter Verwendung eines modifizierten Fed-Modellansatzes). Zwei Schlüsselerkenntnisse erscheinen.

Werbung 6

Inhalt des Artikels

Erstens bieten auf absoluter Basis nur fünf Sektoren einen nennenswerten Renditeaufschlag im Vergleich zu ihren vergleichbaren Anleihen: Energie (ein Aufschlag von 7,9 Prozentpunkten), Finanzen (2,7), Grundstoffe (2,6), Gesundheitswesen (1,4). und Kommunikationsdienste (eins). Die verbleibende Gruppe (Industrie, Basiskonsumgüter, Versorger, Technologie und Nicht-Basiskonsumgüter) hat Gewinnrenditen, die denen ihrer Unternehmensanleihen entsprechen oder darunter liegen, was bedeutet, dass Anleger besser dran sind, die festverzinslichen Produkte dieser Unternehmen zu kaufen, da es diese gibt wenig bis gar keine zusätzliche Vergütung für das Aktienrisiko.

-

David Rosenberg: Eine kanadische Rezession ist „so gut wie in Stein gemeißelt“

-

Noah Solomon: Anleger sollten noch einmal nachdenken, wenn sie glauben, dass Alternativen ein Allheilmittel für Portfolios sind

-

Bessere Governance und Aufsicht geben Anlass, optimistisch in die Zukunft von ESG-Anlagen zu blicken

Werbung 7

Inhalt des Artikels

Zweitens fällt aus zukunftsgerichteter Sicht auf, wie historisch komprimiert das ERP in vielen Branchen ist. Jeder Sektor außer Energie und Materialien weist einen extremen Perzentilwert auf, was bedeutet, dass die Wahrscheinlichkeit einer anhaltenden Kompression deutlich geringer ist.

Letztendlich ist das ERP nur ein weiteres Bewertungstool, das keine großartigen Timing-Fähigkeiten bietet, aber einen Einblick in die zukünftigen Renditen bietet. Auf dieser Basis erscheinen im Hinblick auf das Aktienengagement Energie und Materialien am attraktivsten.

Es ist jedoch klar, dass der Aktienmarkt insgesamt noch nicht ausreichend neu bewertet werden muss, um den steigenden Zinsen Rechnung zu tragen. Vor diesem Hintergrund dürfte der Weg des geringsten Widerstands für den S&P 500 nach unten gehen. Was bisher mit dem ERP passiert ist, reicht einfach nicht aus, um noch eine Talsohle auszurufen.

David Rosenberg ist Gründer des unabhängigen Forschungsunternehmens Rosenberg Research & Associates Inc. Marius Jongstra ist dort leitender Ökonom und Stratege. Sie können sich auf der Website von Rosenberg für eine kostenlose, einmonatige Testversion anmelden.

____________________________________________________________

Wenn dir diese Geschichte gefällt, melden Sie sich an für der FP-Investoren-Newsletter.

____________________________________________________________